发布时间:2022-11-10

前言:

2022年11月10日,央行发布了2022年10月社融与信贷数据,新增贷款数据创年内新低,住户贷款负增长,企业贷款也较为低迷,企业中长期贷款和票据融资成为企业贷款增长主要来源。

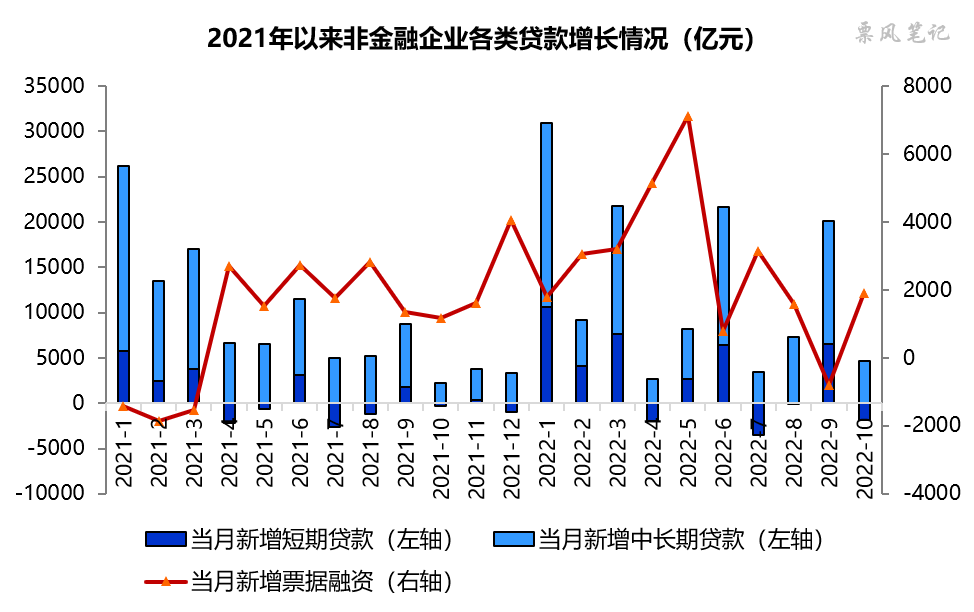

一、10月新增贷款创年内新低

2022年10月,人民币贷款增加6152亿元,同比少增2110亿元。人民币境内贷款分为3项:住户贷款、企(事)业单位贷款、非银行业金融机构贷款,他们10月贷款新增情况如下:

(1)住户贷款

10月,住户贷款减少180亿元,其中,短期贷款减少512亿元,中长期贷款增加332亿元;反映居民部分信贷需求低迷,同时房地产销售也未见好转。

(2)企(事)业单位贷款

10月,企(事)业单位贷款增加4626亿元,其中,短期贷款减少1843亿元,中长期贷款增加4623亿元,票据融资增加1905亿元;相较去年10月,短期贷款较弱,中长期贷款较强,票据融资重回增长。今年企业贷款数据波动较大,10月信贷弱增长与9月的高基数有一定关系。

(3)非银行业金融机构贷款

10月,非银行业金融机构贷款增加1140亿元。

(4)2022年以来贷款分项数据作为对照,大家可以看看今年1-10月的各项贷款新增数据,贷款贷款一直不太稳定,10月,住户贷款再次出现负增长;新增企业贷款也显著回落,票据融资重回正增长,但增长幅度不及4、7月份。

二、历史上10月的贷款数据

前面我们主要对比的是2022年各月的数据,得出10月贷款数据大幅转弱的结论。那有没有一种可能,其实每年10月份新增贷款数据都是比较低的呢?为此我们拉了过去5年10月份的贷款分项数据:

可以看到,历年10月新增贷款数据确实都不高,但2022年也依然低于往年同期水平。从结构上看,最大的变化在于新增住户贷款的显著下降,更进一步是新增住户中长期贷款的下降,主要为居民住房贷款下降;而新增企业贷款事实上还明显高于往年同期水平,这可能与住户贷款需求低迷,银行不得不尽力去开发企业贷款有关,新增票据融资显著高于往年同期水平,也反映了今年信贷投放不足的现实。

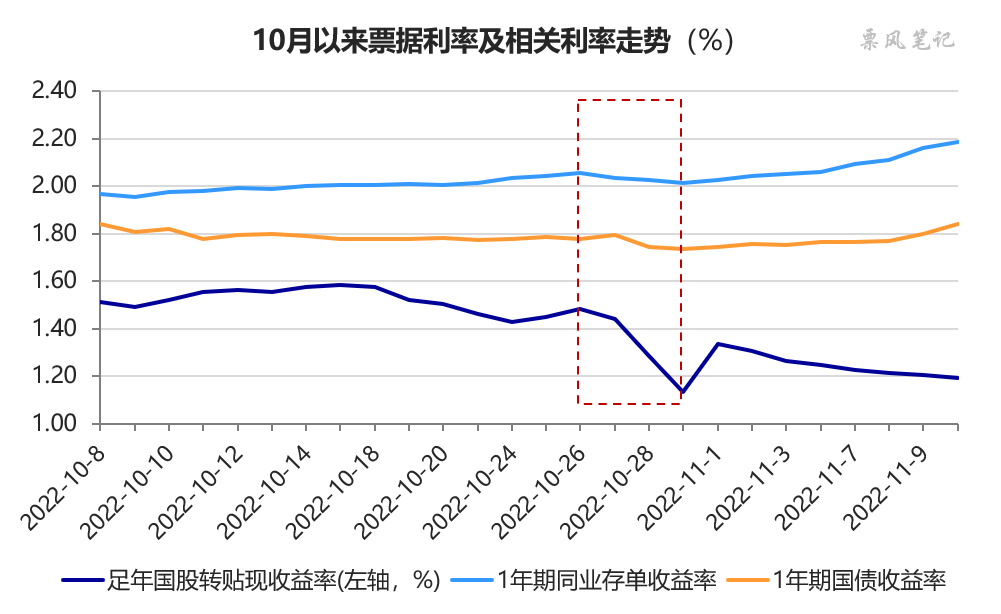

三、票据利率早有预示

从10月月末票据利率跳水的行情来看,就已经预示着10月信贷数据不容乐观。但是步入11月,票据利率首日反弹之后就继续下行,今日与同业存单利差已扩大至99BP,反映银行对11月信贷投放情况的担忧。

文章来源于公众号票风笔记,未经同意不得转载