发布时间:2022-10-20

前言:

近期,深圳骏鼎达新材料在冲击IPO时因“票据找零”被深交所问询,一直以来,由于票据不可拆分,企业在支付时不可避免存在找零现象。如今,伴随新一代票据业务系统的上线,电票将逐步实现可拆分,“票据找零”可以退出历史舞台了。

一、深交所问询

报告期内,发行人存在票据找零情形,其中各期向客户票据找零金额分别为 1,258.81 万元、406.05 万元和 0 元,收到供应商票据找零金额分别为 3.42 万元、2.17 万元和 2.90 万元。

请发行人:

说明票据找零的基本业务模式,可能存在的风险,是否存在被相关主管部门处罚的潜在风险;报告期内与供应商之间进行票据找零所对应的交易情况,是否有合理的商业背景,是否存在变相通过供应商进行票据变现等情形。

二、骏鼎达回复

1、票据找零的基本业务模式

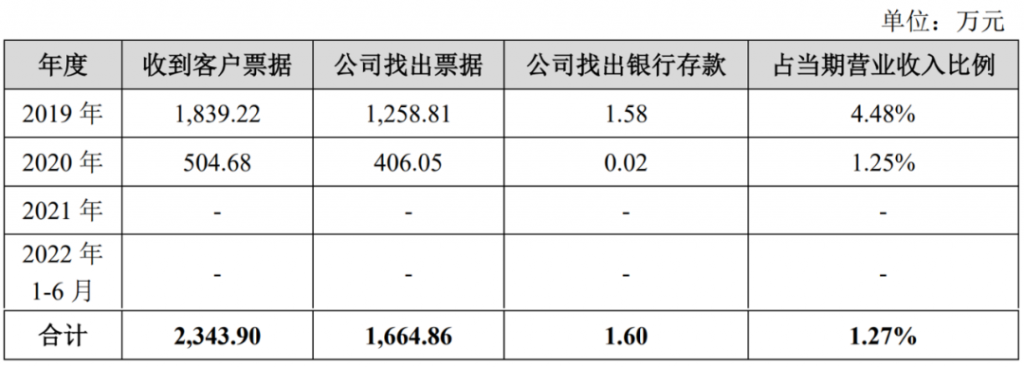

(1)向客户票据找零

报告期内,部分客户使用票据向发行人支付货款时,当发行人收到的票据金额超过对应应收货款金额,发行人存在使用银行存款或小额票据找回上述差额的情形。该情形已于 2021 年消除,具体情况如下:

注:占当期营业收入比例=(公司找出票据+公司找出银行存款)/当期营业收入

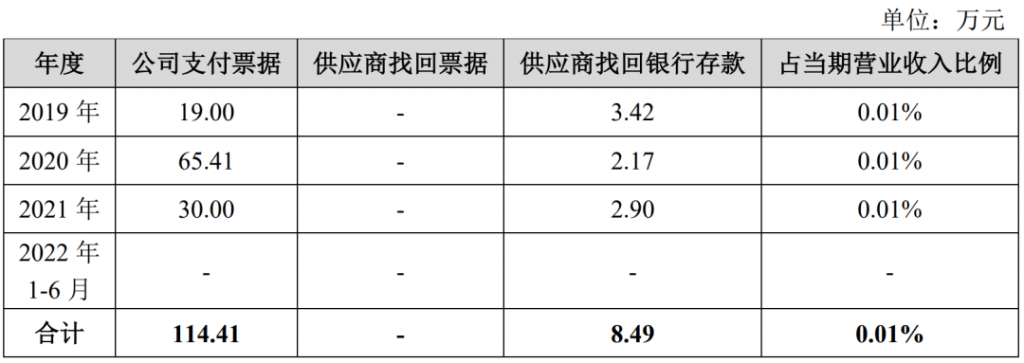

(2)收到供应商票据找零

发行人使用票据向供应商结算采购款时,支付的票据金额超过对应应付货款金额时,存在少数供应商使用银行存款找回上述差额的情形,报告期各期上述情形下,供应商找回银行存款的金额分别为 3.42 万元、2.17 万元、2.90 万元和 0.00 万元,金额较小,且自 2021 年 6 月起,发行人未再发生供应商票据找零情形,具体情况如下:

注:占当期营业收入比例=(供应商找回票据+供应商找回银行存款)/当期营业收入

2、可能存在的风险,是否存在被相关主管部门处罚的潜在风险

根据《票据法》第十条第一款“票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。”报告期内,发行人的票据找零行为均以发行人与客户之间存在的真实销售合同为事实基础,以合法票据或银行存款支付实收客户票据金额与应收客户货款金额之间的差额。发行人在报告期内存在的票据找零行为不存在主观恶意,同时所涉金额较小,未对发行人的生产经营活动产生明显影响,未造成任何经济损失,不存在任何经济争议或纠纷。

《票据法》对“票据欺诈”作出规定,但未对“票据找零”作出直接规定,未对“票据找零” 设置相应的处罚条款。发行人在报告期内存在的票据找零行为均系真实、合法的票据,不存在任何《票据法》第一百零二条规定的票据欺诈的行为。

报告期内发行人票据找零金额较小且逐年减少,发行人已进一步完善了《货币资金管理制度》,对票据使用行为进行规范,自 2021 年起,未再发生客户票据找零情形,自 2021 年 6 月起,未再发生供应商票据找零情形。

发行人控股股东、实际控制人对票据使用不规范的行为出具《关于票据使用不规范事项的承诺函》,承诺:“若发行人及/或其控股子公司、分支机构因票据使用不规范情形而受到行政部门的行政处罚或被要求承担其他责任,造成发行人及/或其控股子公司、分支机构任何损失,本人将承担该等损失或给予发行人同等的经济补偿,保证发行人及股东利益不会因此遭受任何损失。”

综上所述,发行人票据找零业务被相关主管部门处罚的风险较小,不属于重大违法行为,不会对发行人本次发行上市构成实质性障碍。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载