发布时间:2022-10-08

一、资金面情况

9月,央行开展逆回购操作10000亿元,MLF投放4000亿元;逆回购到期420亿元,国库现金定存到期400亿元,MLF到期6000亿元,共实现净投放7180亿元。

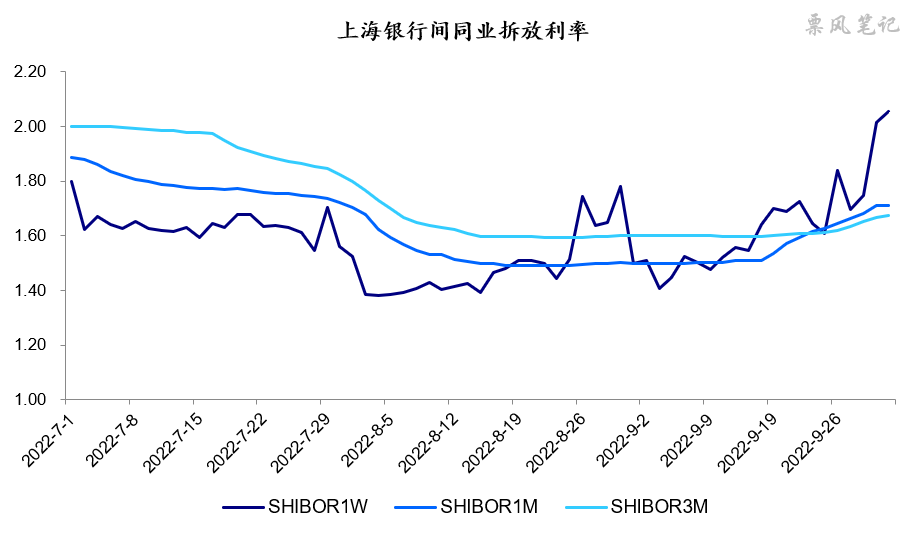

9月,资金面不断收紧,月末7天SHIBOR利率更是突破了7天逆回购利率2.0%,伴随资金利率不断上升,月末逆回购投放规模显著上升。预计10月资金利率将显著回落。

二、票据市场行情

1. 票据市场规模

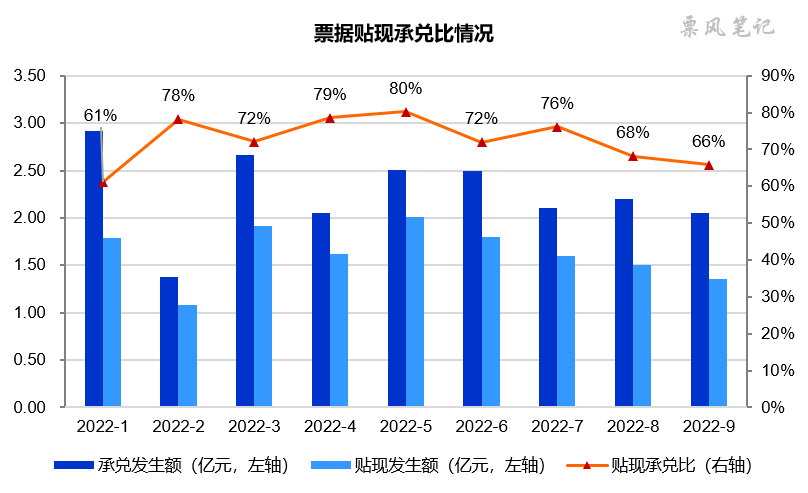

9月,票据市场承兑发生额约为2.05万亿,贴现发生额约为1.35万亿,贴现承兑比为66%左右,较8月继续下降,银行对票据的需求出现趋势性减弱。9月作为季末月,承兑量和贴现量环比均出现下滑这还是非常少见的情况。

2. 票据利率

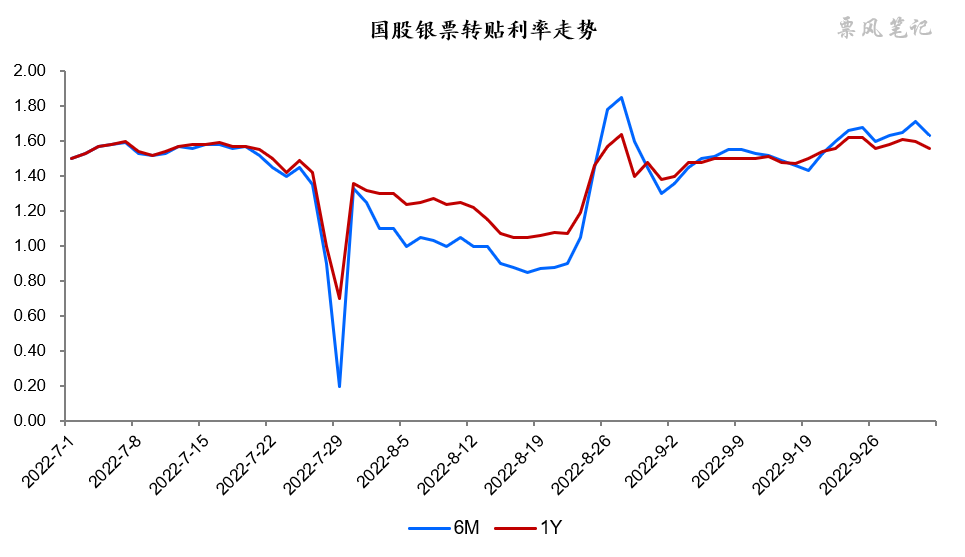

9月,票据利率呈现爬坡态势,足年国股转贴现利率月初首日回落至1.40%附近,此后快速上升至1.50%附近并稳定了较长时间,下旬则继续上升至1.60附近窄幅波动。

三、票据相关资产收益率比较

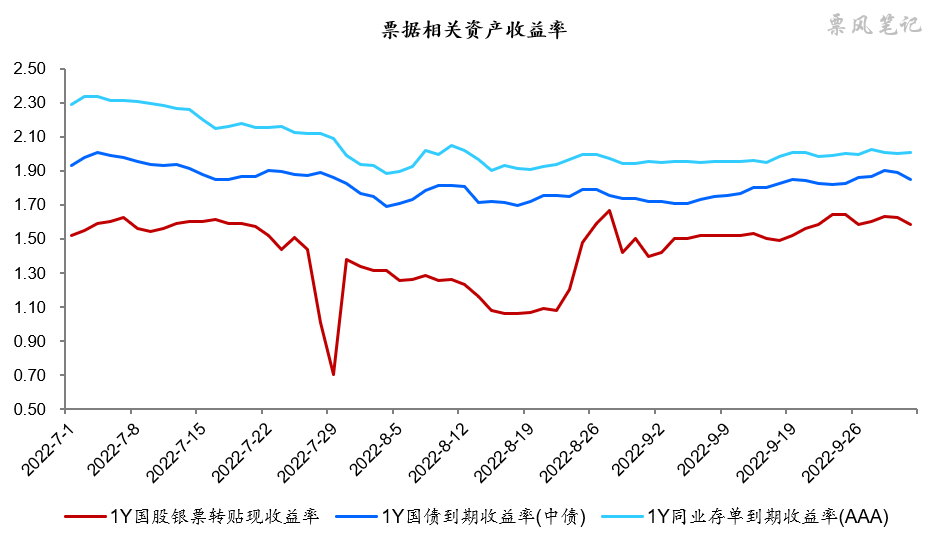

9月,1年期国股银票、国债、同业存单到期收益率均有所上行,分别较上月末上升8BP、12BP、7BP。9月,虽然票据利率依旧低于国债利率运行,但两者利差较7-8月已经显著收窄,国股银票与同业存单的利差维持在43BP。

四、票据市场预判

9月,国际形势愈发复杂,股市大幅回落,汇率面临较大贬值压力,疫情出现蔓延势头。9月,财新服务业PMI为49.3,较8月下降5.7个百分点,为6月以来首次落至荣枯线以下;财新制造业PMI为48.1,较8月下降1.4个百分点,同样为五个月以来最低,经济形势依然严峻。

据克而瑞的数据,2022年9月,全国30个重点城市商品住宅面积环比下降4%,同比下降29%,前9月累计同比下降41%。房市金九并未出现,银十可以期待吗?估计很难,短期内房贷恐难对信贷投放形成有效支撑。

8-9月,随着稳经济一揽子政策开始发挥效能,各地基建项目加速上马,银行尤其是大行短期内部分信贷投放需求得以满足,对票据需求有所减弱,这种状态能持续多久?

展望10月,此前票据供求关系将得以延续,预计10月票据利率中枢与9月相当,月初票据利率存在一定下行动力,足年国股转贴现利率在1.30%-1.70%之间波动。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载