发布时间:2022-09-27

前言:

票据转贴现买卖价差收益已经越来越成为部分银行票据收益的重要来源之一,考验的是银行对票据利率的预测能力。那应该如何衡量票据利率准确度高低呢?这时候需要一个参照物,本文将分析2019年以来票据利率的涨跌幅情况,当随机猜测时预测准确度情况如何。

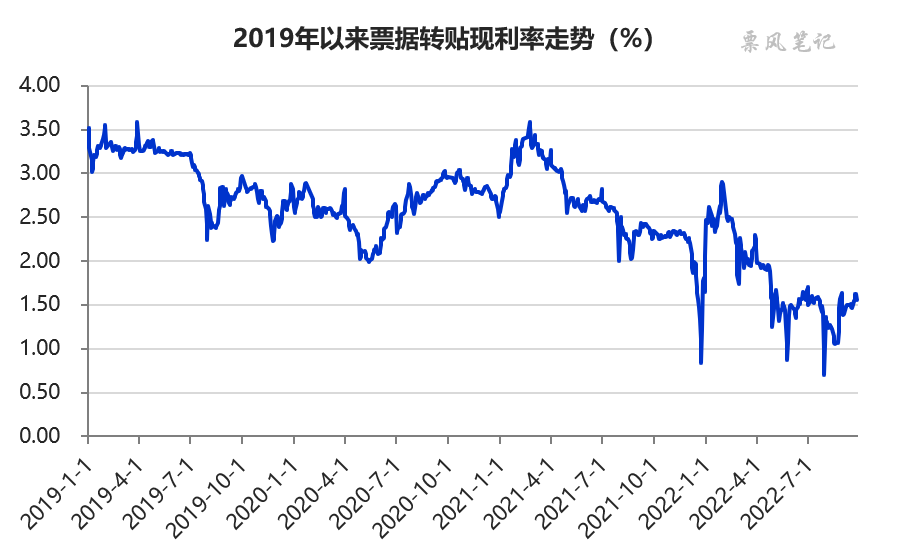

一、票据利率历史走势

2019年以来,票据利率总体呈下行态势,除2020年疫情得到控制后伴随经济恢复和货币政策收紧带来票据利率上升外,大部分时间都是下行走势。

如果将票据利率走势分为上涨、持平、下跌三种,在一般情况下,三者出现的概率分别为多少,各为三分之一?在趋势性下行走势下,三者的概率又为多少?

二、历史中的涨跌幅

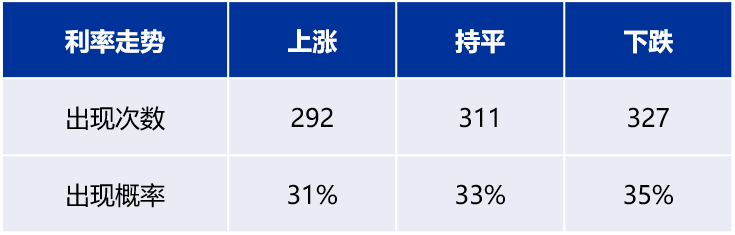

首先来对上涨、持平、下跌三种来做一个定义,我们将2BP及以上的涨幅定义为上涨,将2BP及以上的降幅定义为下跌,2BP以内的波动定义为持平。(实际以±1.5BP为分界线)

2019年以来的930个交易日里,上涨、持平、下跌走势出现的次数和概率如下:

可以看到,下跌次数要高于上涨次数,这符合票据利率趋势性下行的走势;上涨、持平、下跌走势的出现的概率分别是31%、33%、35%,盲猜下跌的准确率更高一些。

三、预测准确度

利率预测是一件很玄学的事情,很多时候你当下了解的信息已经反映在当前票据利率里面,而你不了解的信息又犹如一个黑箱在影响着利率的走势。相较而言,票据利率会比债券利率好预测一些。

对于2019年以来的票据利率,如果你采取的是三种走势随机猜测策略,那最终预测的准确率是33%(学过概率论的可以试着算算),也就是三分之一的概率;实际方向与预测方向完全相反的反向预测率是22%,即猜上涨实际下跌,猜下跌实际上涨的概率。

如果你认为票据利率中长期呈下行走势,你可以采取一直猜下跌的策略,这时的预测准确率是35%,高于随机策略;但此时的反向预测率达到31%,显著高于随机策略。

综合考量,后续模型衡量票据利率预测准确度的参照物还是选择随机策略,即预测准确率33%,反向预测率22%,通过这两个指标来衡量模型的预测效果。

文章来源于公众号票风笔记,未经同意不得转载