发布时间:2022-09-15

前言

2022年9月15日,六大行纷纷下调存款利率,除3年期整存整取定期存款下降15个基点外,其他各类存款利率均下降10个基点,这是自2015年10月24日以来首次下降存款基准利率。存款作为银行最主要的资金来源,存款基准利率下调会对票据利率有什么影响?

一、存款基准利率下调

2022年9月15日,六大行纷纷下调存款利率,除3年期整存整取定期存款下降15个基点外,其他各类存款利率均下降10个基点,最新1年期整存整取定期存款利率为1.65%。大家别以为只是银行层面的下调存款利率,其实各大行官网公布的存款利率就是存款基准利率,存款基准利率变动详情如下:

上述存款基准利率可视为存款利率的下限,根据《关于下调金融机构人民币存贷款基准利率并扩大存款利率浮动区间的通知》(银发[2015]61号),存款利率浮动区间的上限为基准利率的1.3倍,金融机构可在上限范围内自主确定对客户的存款利率水平,后又进一步取消了存款利率的上下限,但隐性上下限依然存在。

二、存款利率调整逻辑

金融监管部门在存贷款政策上存在三个目标:

- 既要降低实体经济融资成本

- 又要维持银行一定的息差,不能引发银行系统风险

- 还不能让老百姓手里的票子变毛了

由于 贷款利率 = 存款利率 + 息差 ,因此注定这三个目标不可能同时实现,必须面临取舍。如果要降低贷款利率,要么让银行体系让利,要么降低存款利率。

今年4月份银行就已经开始降存款利率,在存款利率已经降到下限附近,如果要继续降必须下调存款基准利率。

三、票据利率与存款利率上下限

一般而言,存款利率的下调往往是贷款利率降息的前兆,贷款利率仍有下降空间,从中长期来看,票据利率低位运行态势很难改变。

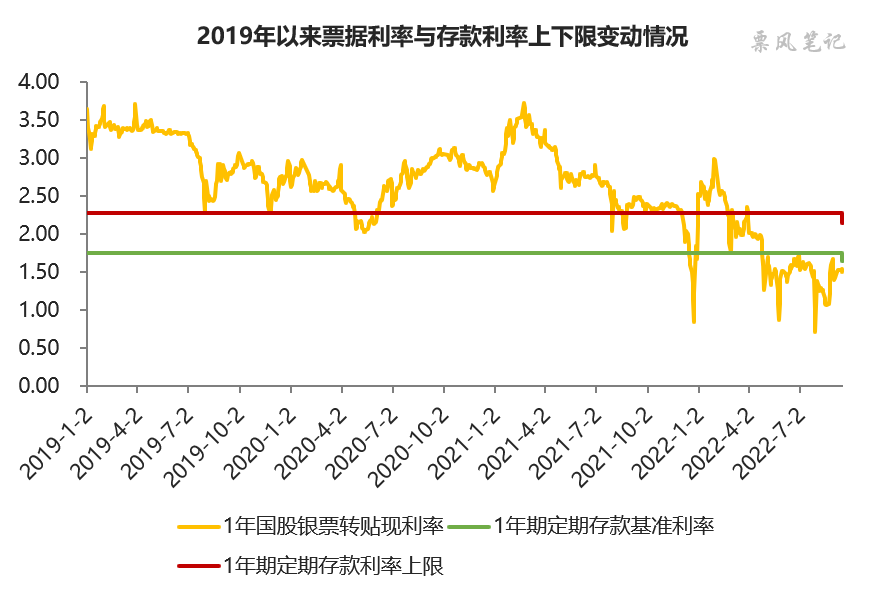

我们来看一看2019年以来,票据利率与存款利率上下限的变动情况:

2022年9月15日前,1年期定期存款的下限是1.75%,上限是2.28%;2022年9月15日下限调整为1.65%,上限调整为2.15%(实际上目前存款利率上下限政策已放开,但存款利率还是会有隐性上下限,或者说大部分银行存款利率位于这一区间)。2022年9月15日1年期国股银票转贴现利率为1.48%,低于1年期定期存款利率下限。

在2019-2021年的大部分时间里,票据利率都是位于1年期定期存款利率上限上方,2022年开始票据利率快速下降至1年期定期存款利率下限下方,并低位徘徊。从全局角度看,票据贴现业务已经从一项银行盈利业务变成一项“亏钱”业务,银行完全可以通过减少存款规模并降低票据贴现规模来增加盈利。

然而现实是当前经济环境下居民与企业存款需求强烈,银行存款规模反而快速上升,银行吸收了存款又面临着贷款投放压力,大行面临的信贷投放压力尤其大,今年上半年大行大幅增加票据贴现规模也就可以解释了。

本次存款利率下调之后,不知是否会出现存款增长放缓情形,如果是一定程度上可以缓解银行信贷投放压力,票据利率可能会有所上行;如果大家是基于预防性需求进行储蓄,对这个幅度的存款利率下调无感的话,银行信贷投放压力仍在,票据利率仍将低位运行。

文章来源于公众号票风笔记,未经同意不得转载