发布时间:2022-08-15

前言:

2022年8月15日,央行公开市场开展4000亿元1年期MLF操作和20亿元7天期逆回购操作,中标利率均下降10个基点。都说超预期,我倒觉得不意外,现在银行间市场资金利率都低成什么样子了,我觉得此次降息更大的意义在于引导贷款利率下降。

一、降息详情

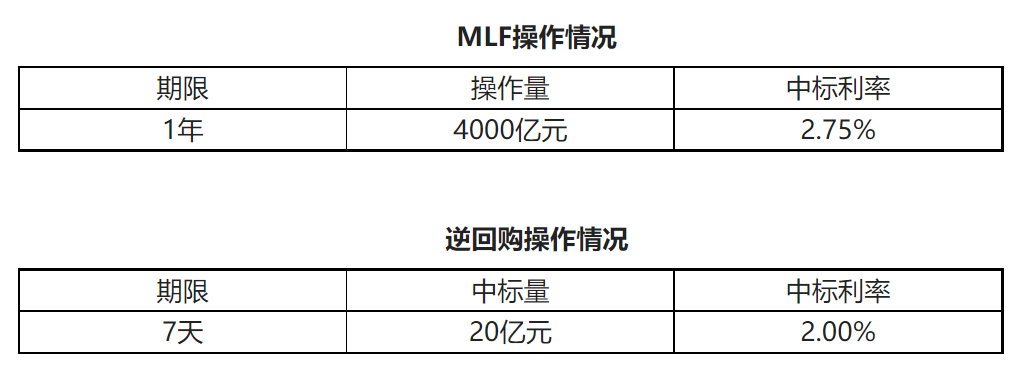

公开市场业务交易公告2022年第158号

为维护银行体系流动性合理充裕,2022年8月15日人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。具体情况如下:

中国人民银行公开市场业务操作室

二〇二二年八月十五日

有两点需要注意,一是政策利率的下调,1年期MLF利率和7天期逆回购利率均下调10个基点,分别至2.75%、2.00%;二是量上的变化,本次续做的4000亿包含了16号到期的6000亿MLF,属于是减量续作,逆回购利率下调后,中标量依然维持地量20亿元。

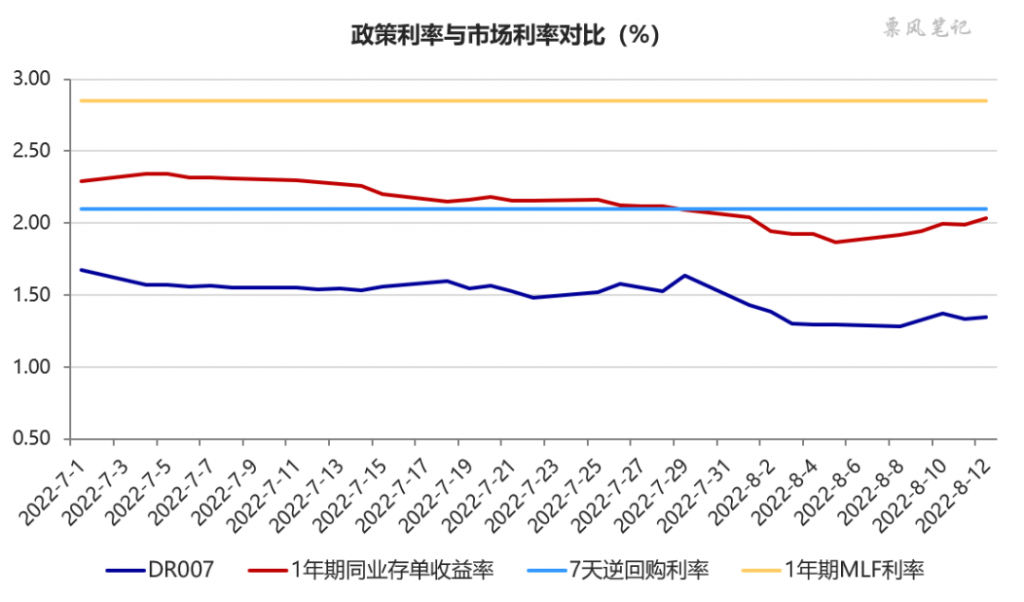

二、当前政策利率与市场利率

1年期MLF利率和7天期逆回购利率是政策利率,那对应期限的市场利率为多少呢,以1年期的同业存单和7天质押式回购利率为代表,对比如下:

当前,无论是1年期的同业存单,还是7天质押式回购利率,目前都大幅低于对应期限的政策利率,差距都是60 BP以上,导致的结果就是最近两个月央行逆回购规模大幅下降,金融机构能从市场低利率借到资金何必还要从央行以高成本获取资金呢。央行如果要维持逆回购操作工具的有效性,只能顺应市场下调政策利率。

三、历史上的政策利率与市场利率

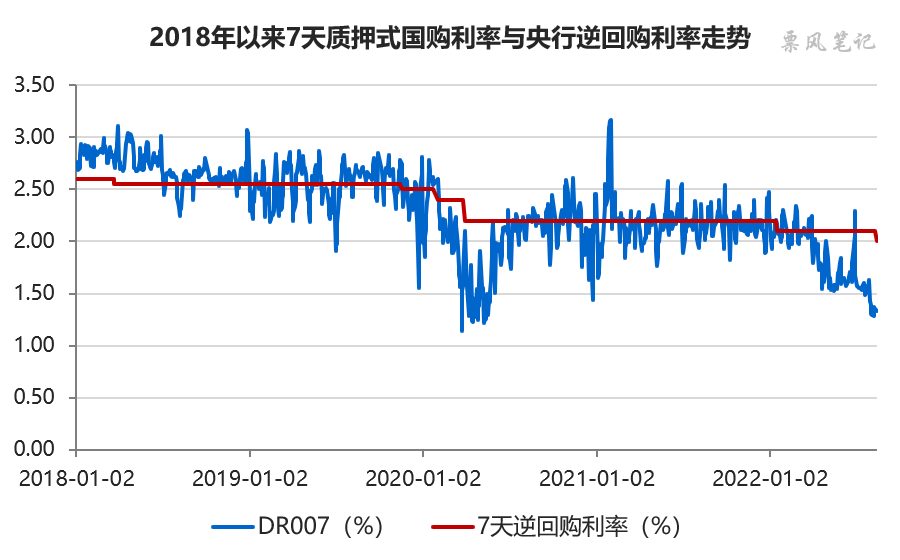

我们来看历史上7天逆回购利率与7天质押式回购利率的变化:

大体来看,DR007是围绕在7天逆回购利率附近波动的,只有2020年疫情期间货币宽松时大幅低于7天逆回购利率。此外,本次降息非常不同的一点是:以前都是7天逆回购利率领先于DR007,宣布降息后资金面宽松,而本次下调7天逆回购利率远远滞后于DR007,真正降息后资金面也难有进一步宽松。

四、目的在于降低贷款利率

即使本次降息之后,政策利率与市场利率仍有超过50 BP以上的差距,央行通过政策利率进行市场流动性调节的效果依然有限。央行的目的应该在于降低贷款利率,即通过降低MLF,再进一步下调LPR,传导至银行端降低贷款利率。

7月信贷数据显示当前无论是居民贷款还是企业贷款均非常低迷,在当前形势下,能增加居民和企业贷款需求的估计也就剩降低贷款利率了,伴随贷款增多反过来也能缓解银行间市场流动性淤积问题。

–

往期相关文章(点击进入):

文章来源于公众号票风笔记,未经同意不得转载