发布时间:2022-07-10

前言:

昨天转载了一篇《应收账款票据化了吗?》,今天和赵老师聊了一下,他提到用应付账款和应付票据也许更恰当一些,这样就不存在应收票据贴现导致数据不准确的问题。确实,应收账款票据化和应付账款票据化本来就是一体两面,只是角度不同,本文基于上市公司应付账款和应付票据的数据,再重新来看一看应收账款票据化。

一、应收账款和应收票据历年变化

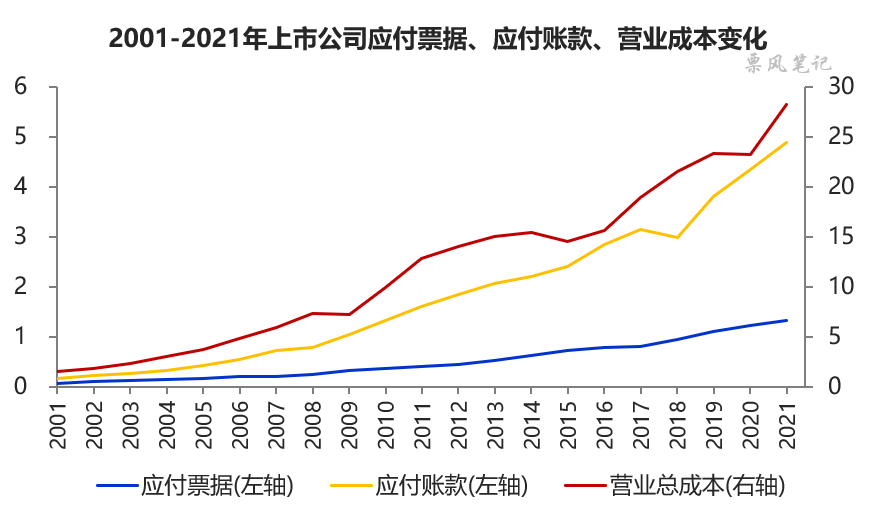

按照同样的方法,选择2001年就已经上市的A股上市公司作为分析样本,并剔除金融行业上市公司,将对比对象由营业收入改为营业成本,共获得1193家上市公司的数据。经整理,这1193家上市公司2001-2021年应付票据、应付账款、营业总成本变化如下:

单位:万亿元

与此前的数据相比,营业总成本与营业总收入基本保持一致,呈波动增长态势;应付账款总体保持平稳增长,2018年短暂下降后,斜率显著上升;应付票据增长趋于平稳,与应付账款的差距不断拉大。

2001-2010年间营业成本、应付账款、应付票据的年复合增长率分别为22.7%、25.3%、19.1%,2011-2021年间三者的年复合增长率分别为8.2%、11.8%、12.4%。近20年来,应付账款的增长速度显著高于营业成本,近10年应付账款和应付票据的增长速度基本相当。

应收账款票据化提出于2019年,我们再来看一看2019-2021年的增长率情况,营业成本、应付账款、应付票据的年复合增长率分别为10.0%、13.2%、10.0%,应付账款增长率显著快于营业成本和应付票据。和原文结论差不多,并未看到明显的应付账款票据化或逆应付账款票据化,不过近几年应付账款的增速确实比较快。

二、不同行业应收账款与应收票据情况

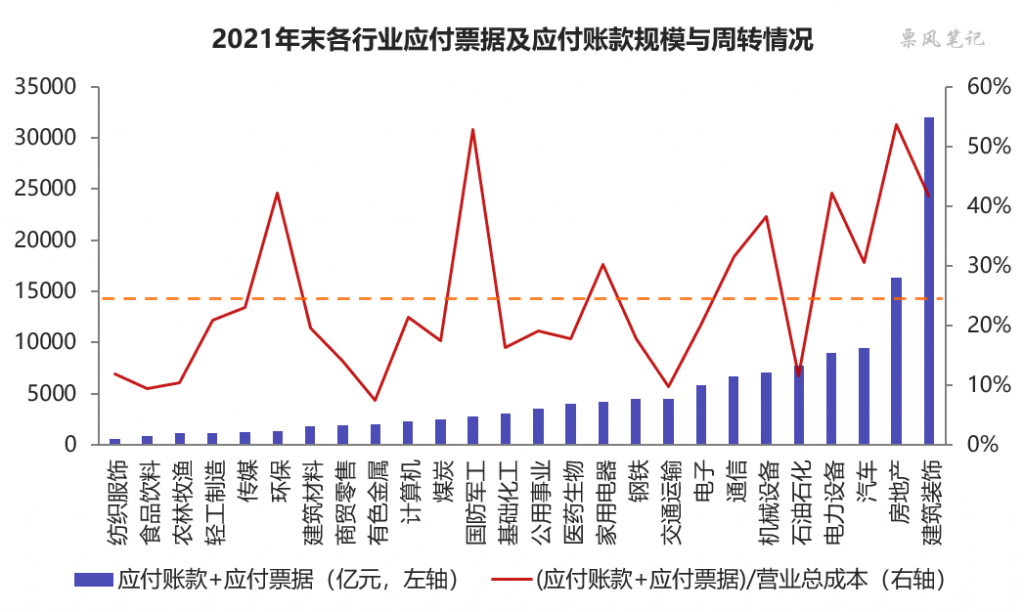

2021年末,全部A股上市公司应付账款余额为10.99万亿元,应付票据余额为2.84万亿元,应付账款是应付票据的3.87倍。如果按这一比例估算整个市场应付账款规模,2021年末,全国商业汇票未到期余额为14.98万亿元,则全国应付账款余额约为58万亿元,从这个角度看,应收账款票据化的空间还是非常大。

同理,我们首先来看不同行业应付账款及应付票据规模情况及周转情况,用(应付账款+应付票据)/营业总成本来反映应付账款及应付票据的周转情况,越高周转越慢,平均值为25%。

注:橙色虚线为(应付账款+应付票据)/营业总成本平均值

从上图可以看出,建筑装饰行业应付账款及应付票据规模远高于其他行业,即使大量房企未在A股上市的情况下,房地产行业应付账款及应付票据规模也能位居第二,而且两个行业应付账款及应付票据周转率在所有行业中也是处于最高的水平,即周转较慢。

其他应付账款及应付票据规模较高的行业还有汽车、电力设备、石油石化、机械设备、通信,应付账款及应付票据周转较慢的行业还有国防军工、环保、电力设备、汽车、家用电器,同样这些行业通常投资回报期比较长,账期也较长。

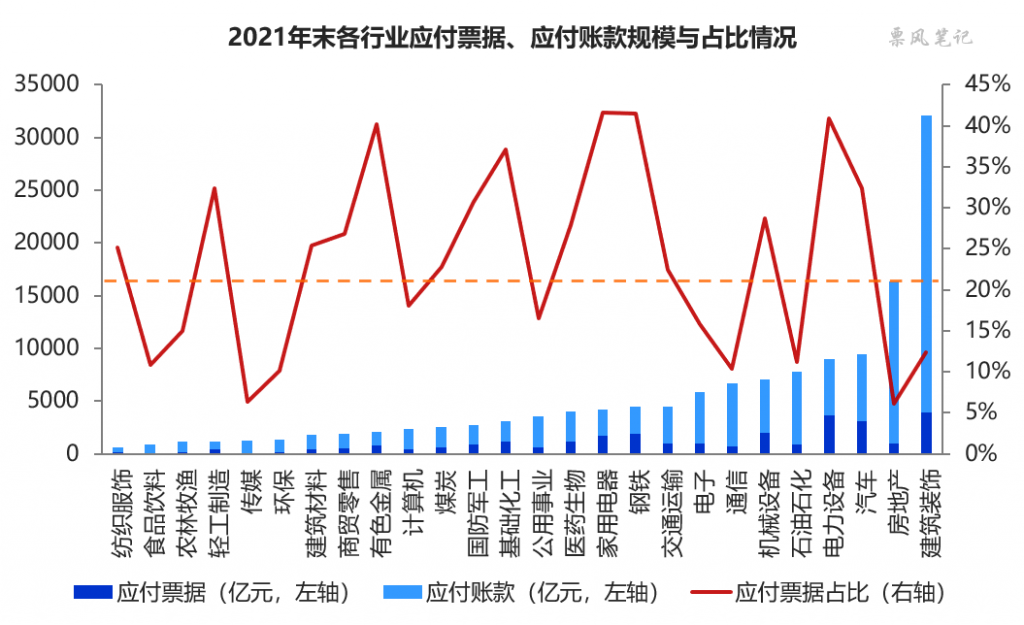

再来拆分看应付账款和应付票据各自规模与占比情况,上市公司应付票据平均占比为21%,如下图所示:

注:橙色虚线为应收票据/ (应收账款+应收票据)平均值

和原文结论差不多,建筑装饰行业和房地产行业应付票据占比实际上并不高,低于市场平均值,房企爆雷后应付账款不能支付产生的影响远比商票逾期大。应付票据占比较高的行业有钢铁、家用电器、电力设备、有色金属、基础化工、汽车、国防军工,在这些行业企业签发票据的意愿较高。

三、结语

通过将应收账款和应收票据数据替换为应付账款和应付票据,虽然结论与《应收账款票据化了吗?》差别不大,从数据来看,也确实未看到应收账款票据化的趋势,或逆应收账款票据化的趋势,但也确实反映很多额外信息,两者结合起来看会有一个比较综合的认识。

近几年伴随经济下行压力不断增大,很多企业都面临很大的资金流动性压力,企业间应收应付款确实出现了显著增长。面对这一问题,我认为还是宜疏不宜堵,承认应收账款增长的现实环境,加强应收账款和应收票据融资的便利性,并有效降低融资成本,应收账款票据化和应收账款电子凭证化都是很好的尝试。

–

往期相关文章(点击进入):

2、供票两周年 | 融和与冲突:应收账款票据化VS 票据应收账款化

文章来源于票风笔记,未经同意不得转载