发布时间:2022-07-09

编者按:

应收账款和票据是企业之间延期支付的两种主要方式,近年来伴随企业营业收入不断增长,两者如何变化,是否出现了应收账款票据化的趋势,还是逆应收账款票据化的趋势?

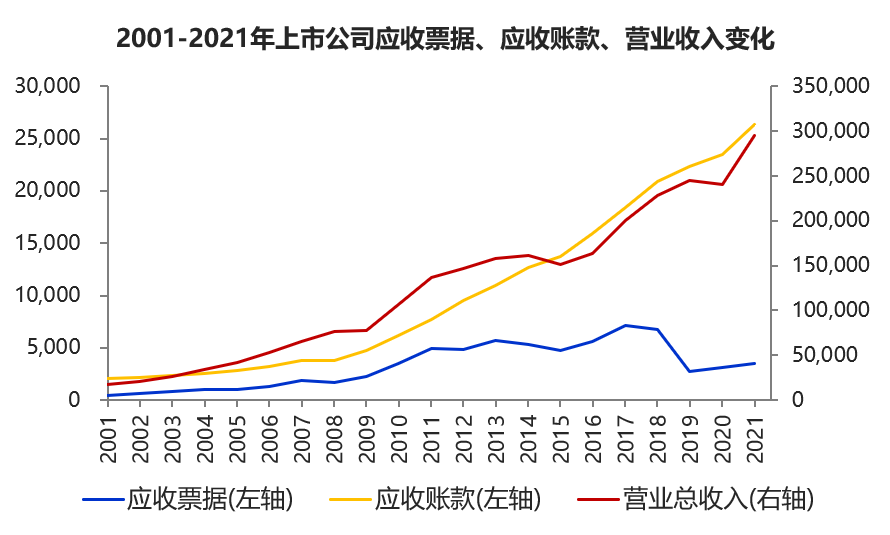

一、应收账款和应收票据历年变化

为控制变量,选择2001年就已经上市的A股上市公司作为分析样本,并剔除金融行业上市公司,获得1202家上市公司的数据。经整理,这1202家上市公司2001-2021年应收票据、应收账款、营业收入变化如下:

可以看到,营业收入虽然总体呈增长态势,但在2009年、2015年、2020年也出现了持平或下降;应收账款基本与营业收入同步增长,但增长极为稳定,就未曾下降过;而应收票据在2011年以后增长显著放缓。

2001-2010年间营业收入、应收账款、应收票据的年复合增长率分别为22%、13%、26%,2011-2021年间三者的年复合增长率分别为8%、13%、-3%。后10年营业收入增长率的下滑反映经济增速的下降,而应收账款并不随经济增速的下降而下降,而是保持稳定增长,应收票据近10年则增长放缓。那这是不是意味着出现了逆应收账款票据化的趋势呢?

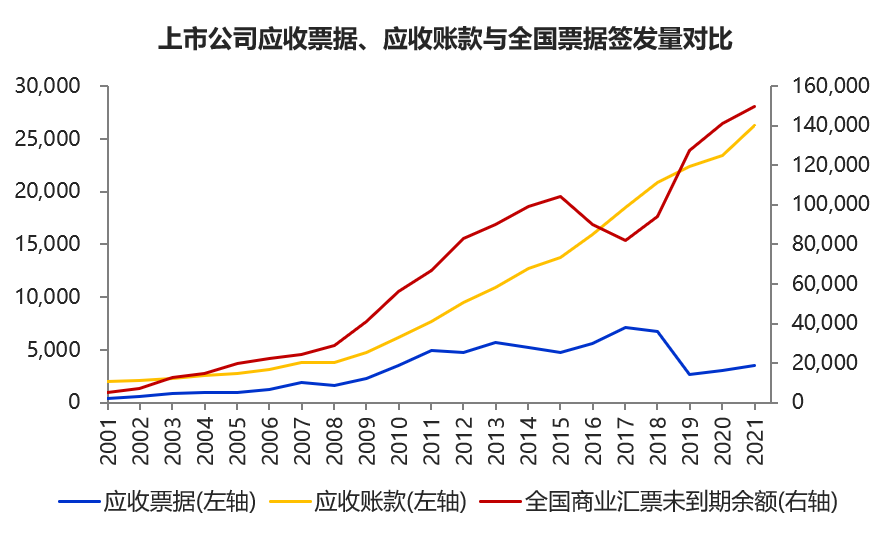

二、应收账款与应收票据融资

现在断言出现逆应收账款票据化趋势还为时尚早,上市公司年报中的应收账款和应收票据余额并不等同于他实际收到的应收账款和应收票据,上市公司可能会将其收到的应收账款和应收票据拿去融资,应收账款可以做保理或应收账款证券化,应收票据则可以直接贴现,应收票据相比应收账款更容易变现。

为此,将1202家上市公司2001-2021年应收票据、应收账款与全国商业汇票未到期余额进行对比:

可以看到,虽然票据未到期余额在2016-2017年出现下滑,但总体增速与应收账款基本相当;应收票据与全国商业汇票未到期余额之间的缺口可以看作是已贴现票据余额的变化,2018年以来,银行对于票据贴现的需求不断增强,票据利率大部分时候处于低位,上市公司将收到的应收票据很大比例拿去银行贴现了,并不是收到的票据减少了。

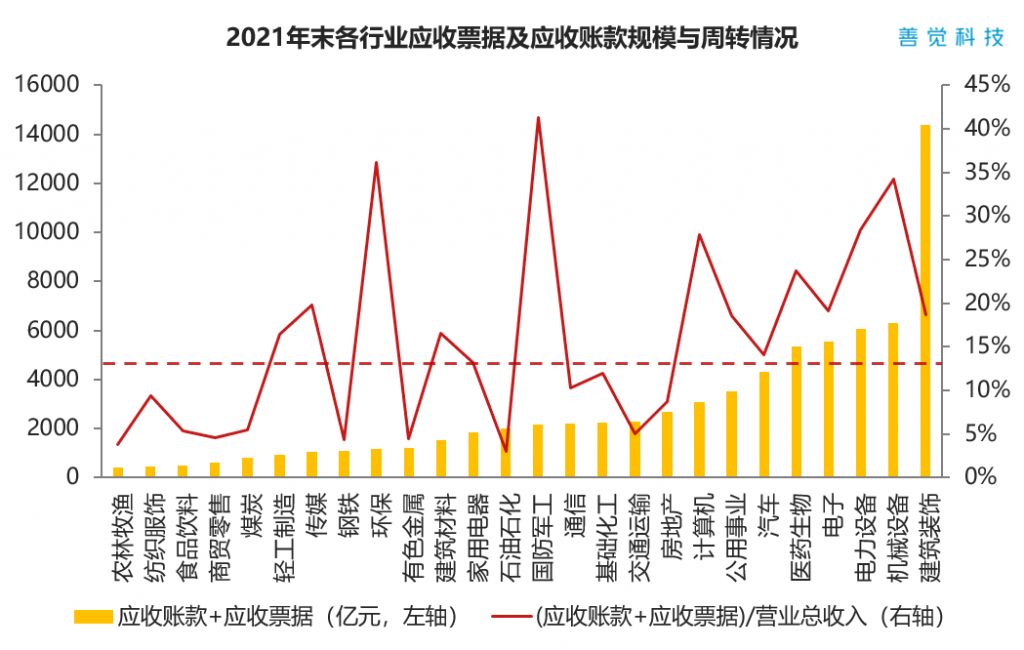

三、不同行业应收账款与应收票据情况

2021年末,全部A股上市公司应收账款余额为66629亿元,应收票据余额为7617亿元,应收账款是应收票据的8.75倍,从这个角度看,应收账款融资的空间比应收票据融资的空间要大很多。

金融从业者可能更关注去哪里能找到应收账款和应收票据,首先来看不同行业应收账款及应收票据规模情况及周转情况,(应收账款+应收票据)/营业总收入可以用来反映应收账款及应收票据的周转情况,越高周转越慢,平均值为13%。

注:红色虚线为(应收账款+应收票据)/营业总收入平均值

从上图可以看出,建筑装饰行业应收账款及应收票据规模远高于其他行业,应收账款周转率也是处于一个较高的水平;其他应收账款及应收票据规模较高的行业还有机械设备、电力设备、电子、医药生物、汽车,应收账款及应收票据周转较慢的行业有国防军工、环保、机械设备、计算机、医药生物、钢铁,这些行业通常投资回报期比较长,账期也较长。

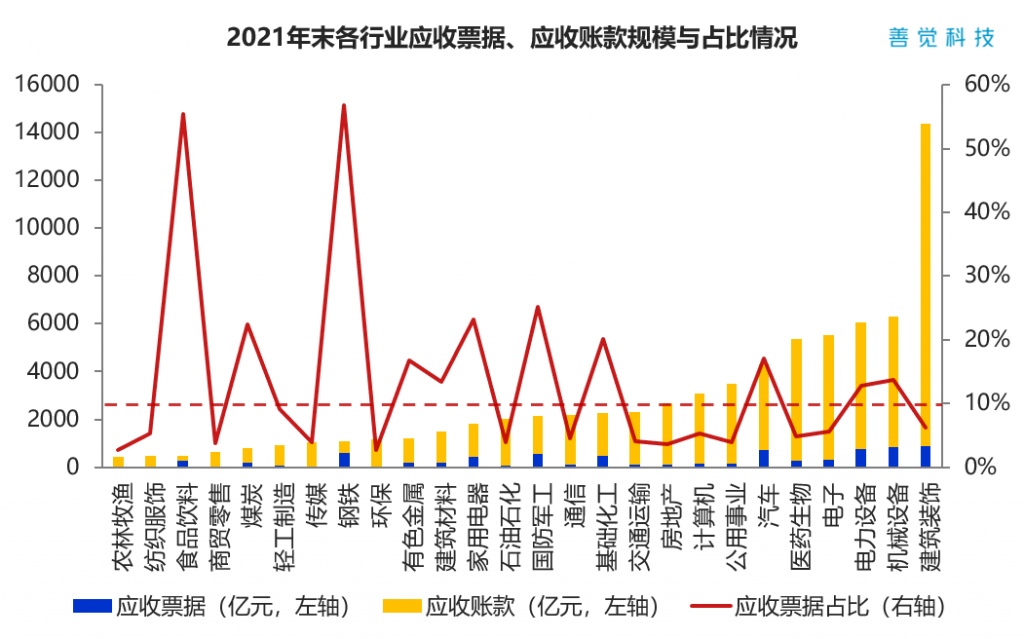

再来拆分看应收账款和应收票据各自规模与占比情况,上市公司应收票据平均占比为10%,如下图所示:

注:红色虚线为应收票据/ (应收账款+应收票据)平均值

比较出乎意料的是建筑装饰行业应收票据占比实际上并不高,还低于市场平均值,对建筑企业而言,房企爆雷后应收账款不能支付产生的影响远比商票逾期大。应收票据占比较高的行业有钢铁、食品饮料、国防军工、家用电器、煤炭、基础化工、汽车、有色金属,在这些行业更容易找到票据。食品饮料行业本身应收账款和应收票据并不高,仅其中的五粮液应收票据达239亿元,拉高了行业的应收票据占比。

四、总结

近些年伴随经济下行压力不断增大,应收账款的增速显著快于经济增速,反映为应收账款周转率下降。为此,央行推出了中征应收账款融资服务平台和应收账款票据化等多项举措,来降低企业之间债务的积累。

从目前数据来看,并未看到应收账款票据化的趋势,或逆应收账款票据化的趋势,应收账款和应收票据均在保持一定的增长。被寄予厚望的供应链票据目前仍处于起步阶段,同时,应收账款方面也出现了电子债务凭证,到底谁更胜一筹未来几年可能会趋于明朗。

–

文章来源于公众号”善觉科技”