发布时间:2022-07-01

一、资金面情况

6月,央行开展逆回购操作6100亿元,MLF投放2000亿元;逆回购到期2100亿元,MLF到期2000亿元,共实现净投放4000亿元。

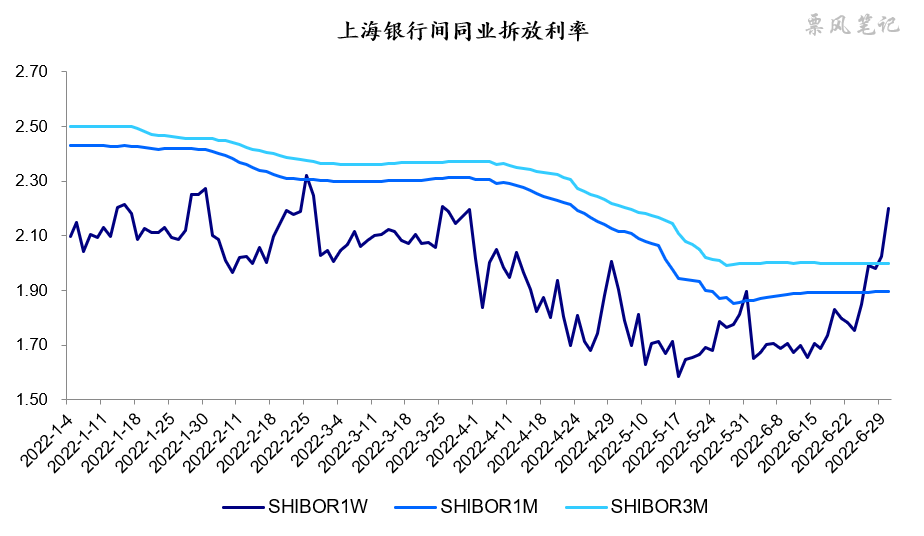

6月,资金利率依然宽松,7天的SHBOR利率大部分时间在1.70%附近,月末资金面有所收紧,7天的SHBOR利率月末上升至2.20%。

二、票据市场行情

1. 票据市场规模

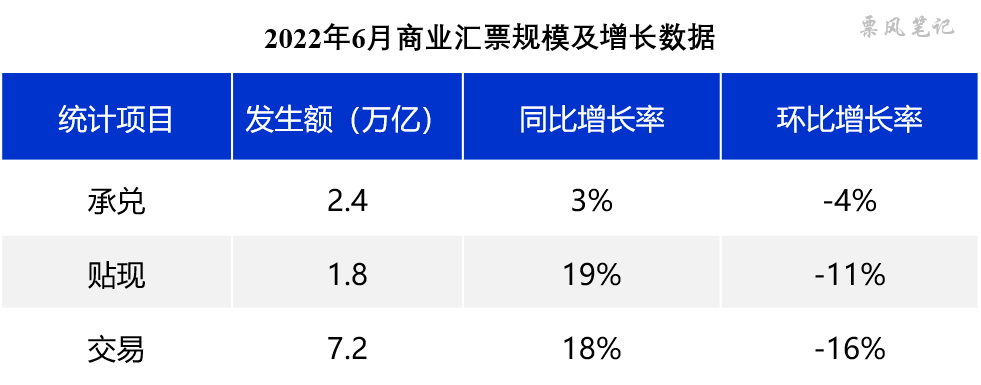

由于6月下旬票交所不再公布票据规模数据,这里只能预估一下。6月,票据市场承兑发生额、贴现发生额、交易量分别约为2.4、1.8、7.2万亿元,贴现发生额同比增速高于承兑发生额,环比增速低于承兑发生额。

注:以上数据为预估数据,仅供参考

2. 票据利率

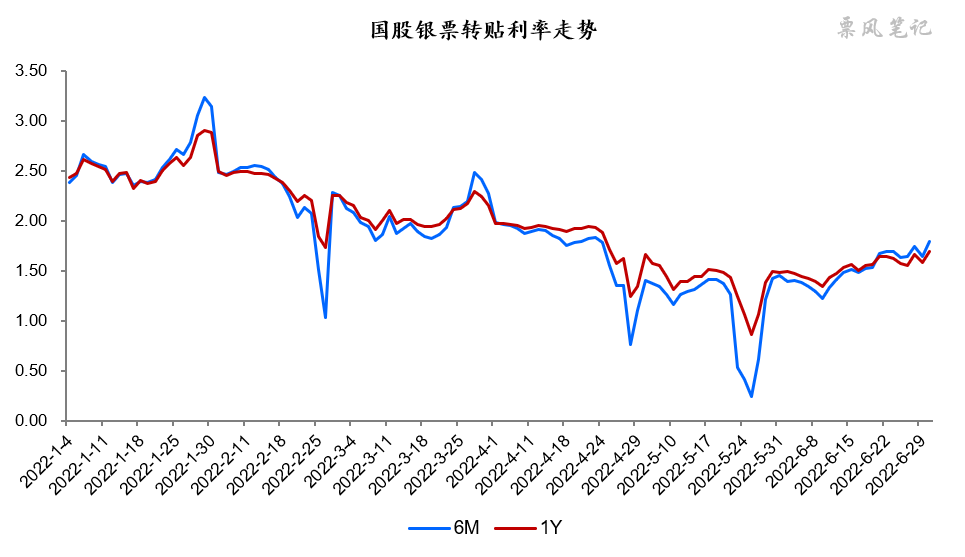

6月,票据利率上旬不断下行(足年国股由1.49%至1.35%),在10日公布信贷数据后掉头向上,随后呈波动上升态势(月末足年国股回升至1.70%附近),月内振幅35BP。

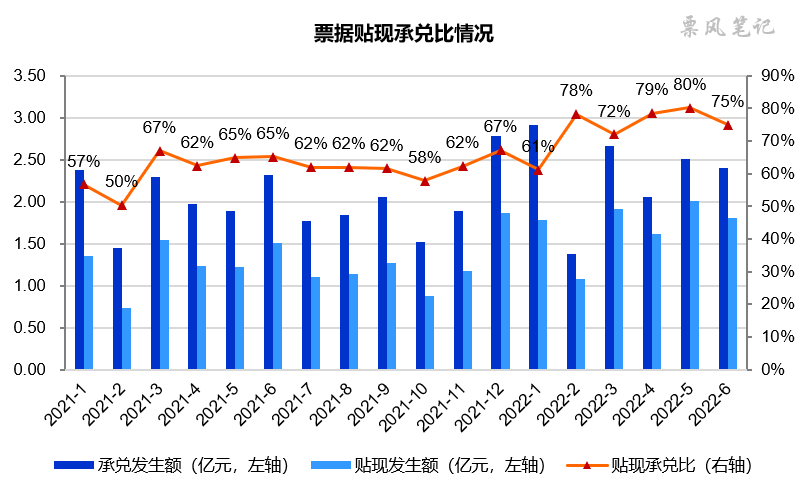

6月,票据贴现承兑比约为75%,较5月有所下降,但仍然处于历史高位水平,银行贴现需求依然较为旺盛。

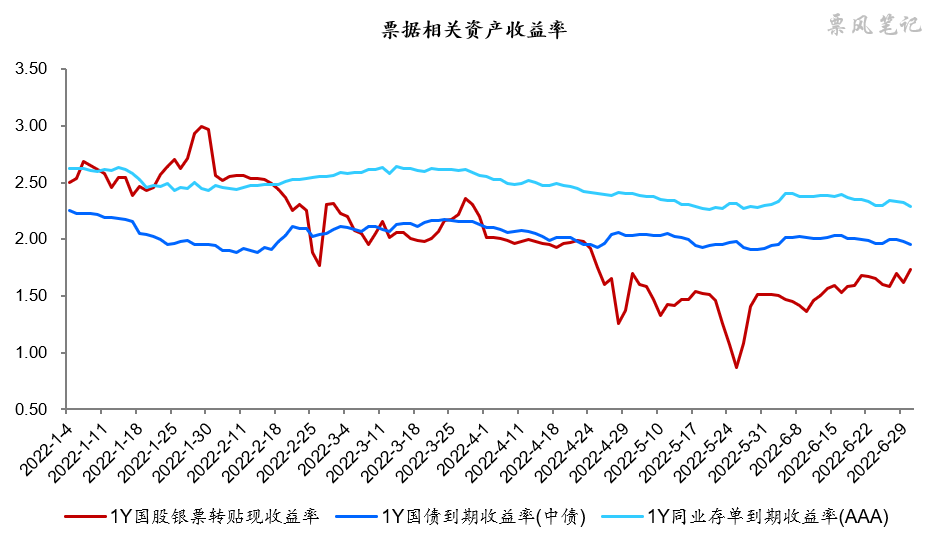

三、票据相关资产收益率比较

6月,1年期国债、同业存单到期收益率窄幅波动,国股银票转贴现收益率有较大上升,分别较上月末变化3BP、0BP、22BP。月末,票据与同业存单到期收益率利差依然高达56BP,比国债低22BP,利差较5月有所收窄。

四、票据市场预判

6月,新冠疫情总体得以控制,对经济直接负面影响有所减弱。6月份,制造业PMI、非制造业商务活动指数和综合PMI产出指数分别为50.2%、54.7%和54.1%,重返扩张区间。

从5月贷款数据来看,住户贷款和企业贷款均有所改善,票据融资继续大放异彩,新增票据融资规模创历史新高。目前来看,6月新增票据融资规模将有所下降,但依然是企业新增贷款的一个重要来源。

据克而瑞的数据,6月百强房企实现销售操盘金额为7329.7亿元人民币,环比增长61%;同比依然下降43%。目前房地产市场整体需求及购买力透支、行业信心不足,短期内行业仍面临较大下行压力。房贷对信贷的支撑力度并不强。

展望7月,资金面维持宽松,在6月因此前疫情而延迟的需求释放后,银行信贷投放将继续面临压力,7月也并不是票据签发大月,票据利率可能会有所下行,且波动率加大。预计7月在1.20%-1.80%之间波动。

–

往期相关文章(点击进入):

1、票据月评(1月):票据利率向上突破存单,是转折还是昙花一现?

3、票据月评(3月):疫情又起,票据利率紧贴国债利率低位运行

文章来源于票风笔记,未经同意不得转载