发布时间:2022-06-16

前言

近几年,伴随新能源汽车渗透率的快速提升,比亚迪凭借其在新能源汽车技术领先优势,营业收入和市值快速攀升,目前已成为全球市值第三大的汽车制造商。而规模的快速扩张必然需要与之相应的供应链配套体系。

一、比亚迪主营业务

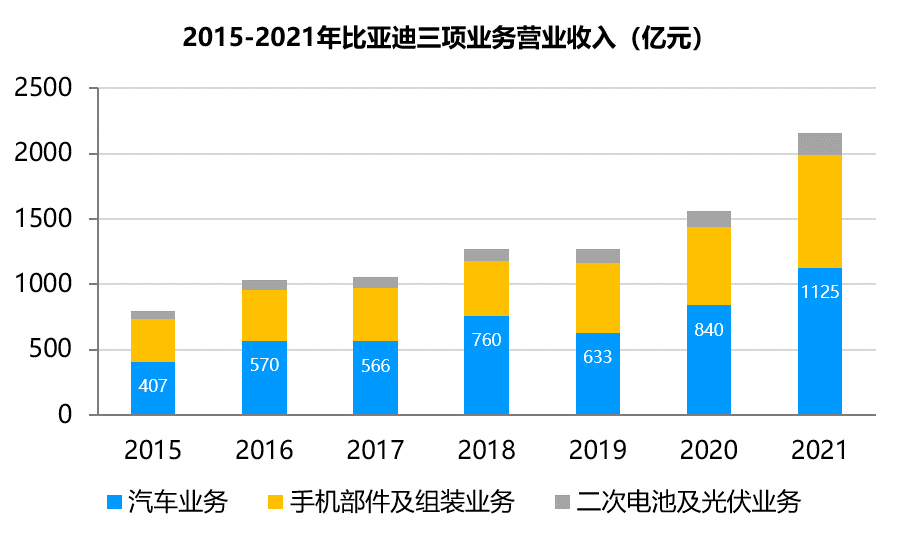

比亚迪拥有汽车业务、手机部件及组装业务、二次电池及光伏业务三大业务板块,2021年三大业务板块的营业收入分别为1124.89、864.54、164.71亿元,业务占比分别为52.04%、40.00%、7.62%。汽车业务为比亚迪的主营业务,收入占比超过50%,未来伴随新能源汽车渗透率的上升和产能的扩大,预计汽车业务收入占比仍将进一步提升。2015-2021年比亚迪三项业务营业收入情况如下:

数据来源:公司年报

可以看到,比亚迪在2020年以前营业收入增长相对缓慢,2020-2021年,受益于新能源汽车业务的爆发和国内手机厂商纷纷走出国门,营业收入实现大幅上涨,年均复合增长率为30.16%,其中汽车业务的年均复合增长率为33.34%。2022年以后,伴随国产手机厂商业绩放缓以及比亚迪停止生产燃油车,新能源汽车将成为比亚迪的主要增长极。

二、行业渗透率与市占率提升

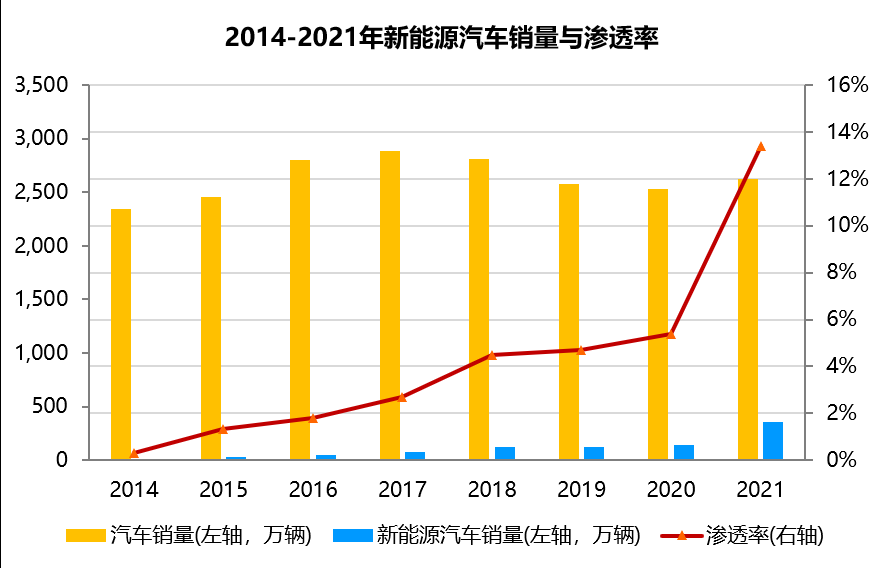

2021年是新能源汽车的爆发之年,新能源汽车销量达到352.1万辆,同比增长158%,行业渗透率大幅攀升八个百分点至13.4%。目前来看,新能源汽车行业渗透率继续提升比较明确,2022年1-5月新能源汽车销量达200.3万辆,同比增长 111%,行业渗透率达21.0%。

数据来源:公司年报

2021年同样是比亚迪的爆发之年,当年新能源汽车销量达到56.29万辆,同比增长246%,市场占有率为16.0%。从2022年数据来看,比亚迪新能源汽车市场占有率仍在进一步上升,2022年1-5月比亚迪新能源汽车销量达50.73万辆,同比增长348%,市场占有率达25.3%。

三、扩张的产能

正是看到新能源汽车增长的确定性,比亚迪这两年不断扩大新能源汽车产能,据中投网数据统计,比亚迪2022年底产能预计可达340万辆。据银河证券研究所统计,比亚迪2022-2023主要新建产能如下:

资料来源:银河证券

四、扩张的供应链

比亚迪之所以在新能源汽车领域有这么强的竞争力与其上中下游全产业链布局密不可分。在上游原材料领域,公司从源头掌握电池原材料,拥有青海盐湖锂资源及西藏盐湖锂资源;在中游零部件领域,公司能自主研发制造电池、电机、电控等新能源汽车核心零部件;在下游整车领域,公司拥有完成的整车制造及研发体系,新能源汽车销量在国内自主品牌中位居首位。

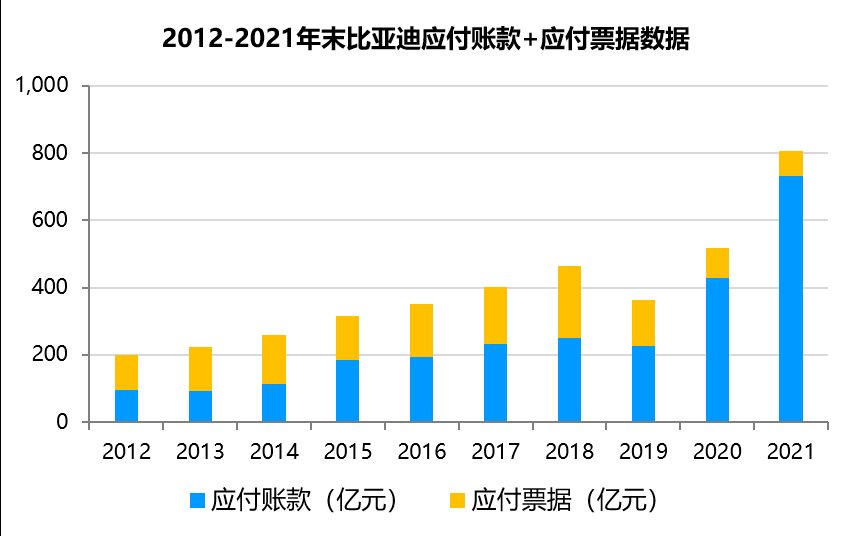

全产业链布局也就意味着庞大的供应链体系。比亚迪无论是扩大产能的固定资产投资,还是因产能扩大后营业开支的上升,都面临着大量的资金支付需求,若后面新能源汽车销量不及预期将给比亚迪带来巨大的资金压力。如何实现对供应商的账款管理并打造供应链融资体系显得尤为重要。公司对供应商的欠款一般在资产负债表中计入应付账款和应付票据项目中,比亚迪2012-2021年应付账款和应付票据变化情况如下:

数据来源:公司年报

可以看到,比亚迪应付账款与应付票据合计值在2020-2021年间出现大幅上升,与前文的推断相符。不过比亚迪应付账款和应付票据两者却呈现出相反的趋势,应付账款大幅增加,应付票据不断减少。2022年一季末,比亚迪应付账款继续上升至824.75亿元,应付票据则下降至48.42亿元。

五、迪链平台与“迪链”

为实现对供应商的账款管理和打造供应链融资体系,比亚迪专门建设了迪链供应链信息平台(简称“迪链平台”)。迪链平台通过将比亚迪及其成员企业对供应商的应付账款确权为“迪链”(一种应收账款电子债务凭证),持有“迪链”的供应商可以在迪链平台上进行支付和融资。目前平台合作的资金方有建设银行、中国银行等各类银行和迪链保理。

据迪链公众号数据显示,2018年11月,第一条迪链诞生;在2020年8月迪链签发额突破100亿元;2022年1月,迪链累计签发额更是突破1000亿元。迪链签发额的增长与比亚迪应付账款的增长基本同步,可以看出比亚迪与供应商之间的支付结算越来越多使用迪链。

–

往期相关文章(点击进入):

2、供票两周年 | 融和与冲突:应收账款票据化VS 票据应收账款化

文章来源于公众号善觉科技,未经同意不得转载