发布时间:2022-05-03

前言

生猪养殖行业是一个周期性极强的行业,景气时期能赚的盆满钵满,低迷时期也能亏到倾家荡产。牧原股份乘了上一轮猪周期的东风,一跃成为我国生猪养殖的龙头企业,人送外号“猪茅”。近两年伴随猪价下行,生猪养殖行业进入寒冬,2021年12月牧原商票逾期一事也是牵动着市场的神经,事后虽证明为乌龙,也反映出市场对于牧原债务的担忧。

一、牧原的崛起

我国生猪养殖行业一直存在“公司+农户(或家庭农场)”和“自繁自养”两种模式,前者属于轻资产运营,后者属于重资产运营,前者的代表企业为温氏股份,后者的代表企业为牧原股份。

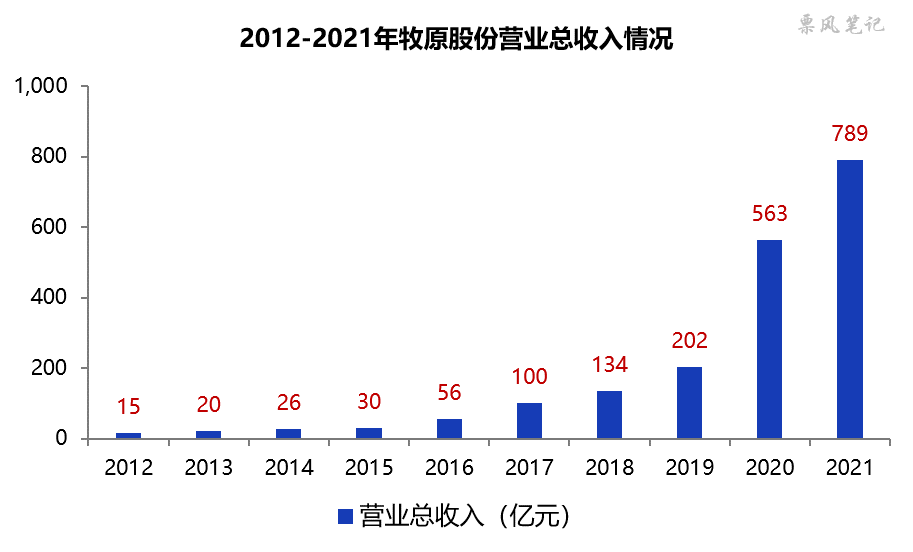

牧原股份于2014年在A股上市,上市之前,牧原股份与温氏股份差距较大,牧原真正超过温氏股份源于2018年,当时行业正处于周期底部,而非洲猪瘟导致此后两年行业猪肉供给剧减,猪肉价格一飞冲天,牧原的“自繁自养”受影响较小,并在此时大幅扩张产能。2018年-2021年,牧原生猪出栏量由1101.1万头大幅增长至4026.3万头,而温氏生猪出栏量则由2229.7万头下降至1321.7万头,牧原股份成为妥妥的行业龙头。

二、债务压力加大

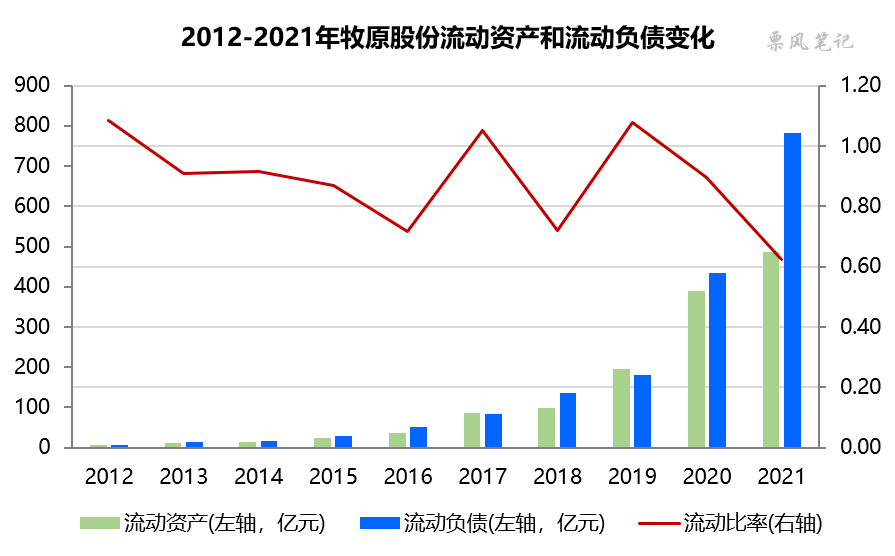

2021年,伴随猪肉价格快速下行,生猪养殖行业进入下行周期,生猪养殖企业普遍进入亏损阶段,牧原股份的重资产运营模式承担的债务压力越来越大。2021年末牧原流动负债已达到782.32亿元,其中应付账款319.89亿元、短期借款222.92亿元、应付票据46.80亿元;流动比率(流动资产/流动负债)低至0.62,而温氏股份为1.81。

2022年一季度,牧原流动负债继续攀升至908.80亿元,其中应付账款327.13亿元、短期借款319.74亿元、应付票据62.29亿元;牧原股份流动比率降至0.60,而温氏股份降至1.60。

三、商票签发规模有所加大

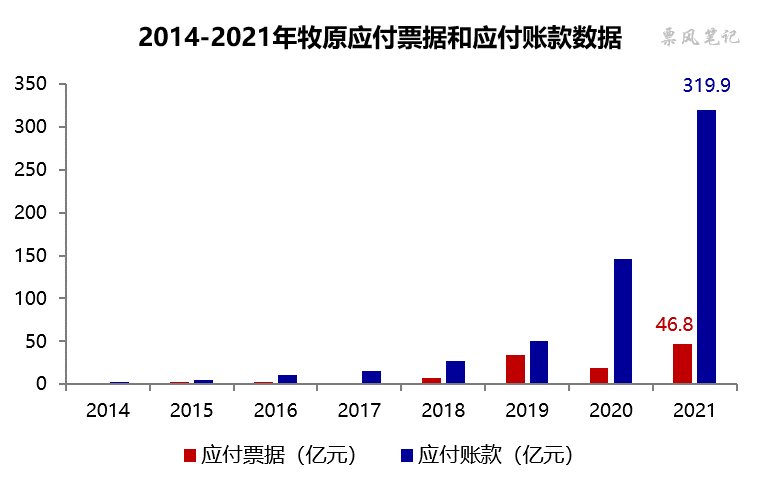

伴随牧原扩大产能,债务也同步增加,2018年以来应付票据及应付账款保持快速的增长,应付账款的增速比应付票据还要快。

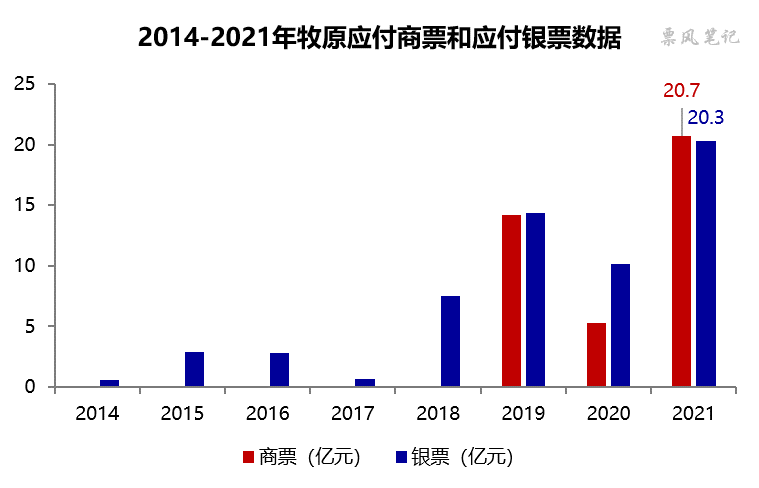

从牧原股份应付票据中的银票和商票签发情况来看,牧原主要是从2019年开始签发商票,规模与银票基本相当。2021年末,应付商票与应付银票分别为20.70亿元、20.26亿元,商票在应付票据及应付账款中的占比为5.64%,商票并不是牧原主要的结算方式。

四、结语

牧原身处生猪养殖这一周期性行业,其“自繁自养”重资产经营模式也存在一定风险。在周期上行阶段,企业积累的丰厚盈利有利于产能加速扩张,同时享受量和价的双重弹性;但在周期下行阶段,当生猪价格低于企业生产成本时,高额的固定资产折旧很容易拖垮一家企业。

牧原属于重资产经营模式,因此很难通过降低产能来减少亏损。对于现在的牧原而言,只能咬牙挺过这段周期下行阶段,等下一场东风的到来。

–

往期精彩文章(点击进入):

文章来源于票风笔记,未经同意不得转载