发布时间:2022-03-31

前言

2000年,工商银行成立我国首家票据专营机构,标志着我国商业银行票据业务进入了专业化、规模化的发展阶段。工商银行作为我国票据市场的头部玩家,贴现和转贴现两项核心票据业务规模一直位居全国前列,而且经营稳健,票据贴现在贷款中的比例稳定且不高。

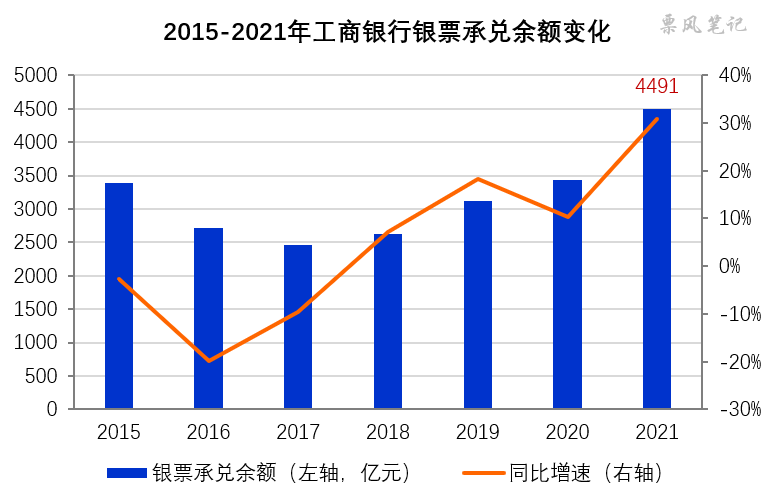

一、银票承兑业务增速上升

2021年末,工商银行银票承兑余额为4491亿元,较2020年末增长30.86%。工商银行银票承兑余额在2015-2017年一直处于负增长,从2018年开始银票承兑余额才开始正增长,2021年的增速是近年来最快的一年。目前来看,工商银行的承兑余额在全国能排到前五,不过排名靠前那几家股份制银行承兑余额增速也有所放缓。

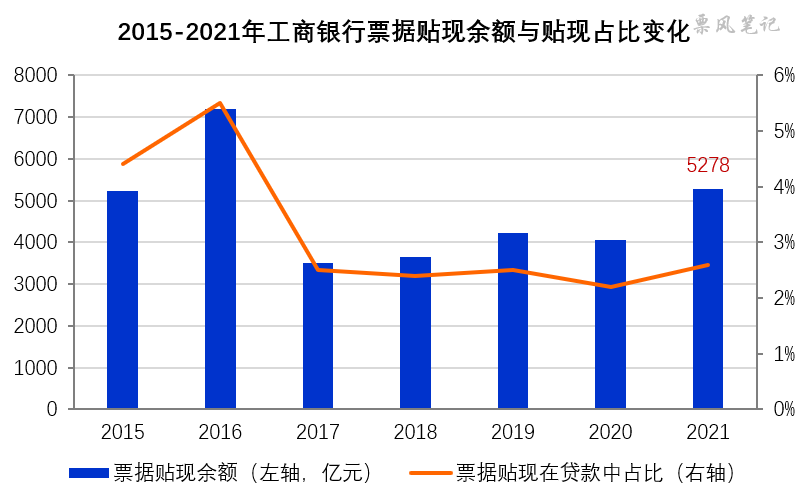

二、贴现业务规模全国第一

2021 年,工商银行票据贴现业务量17,082.23 亿元,比上年增长15.8%,市场排名第一;2021年末,工商银行票据贴现余额为5277.58亿元,同比增长29.89%,从目前来看,大概率也是市场排名第一。工商银行票据贴现余额在2017年出现大幅下降,票据贴现在贷款中的占比由2016年末的5.5%下降至2017年末的2.5%,此后贴现占比就一直处于2-3%之间小幅波动,2021年也不过2.6%。

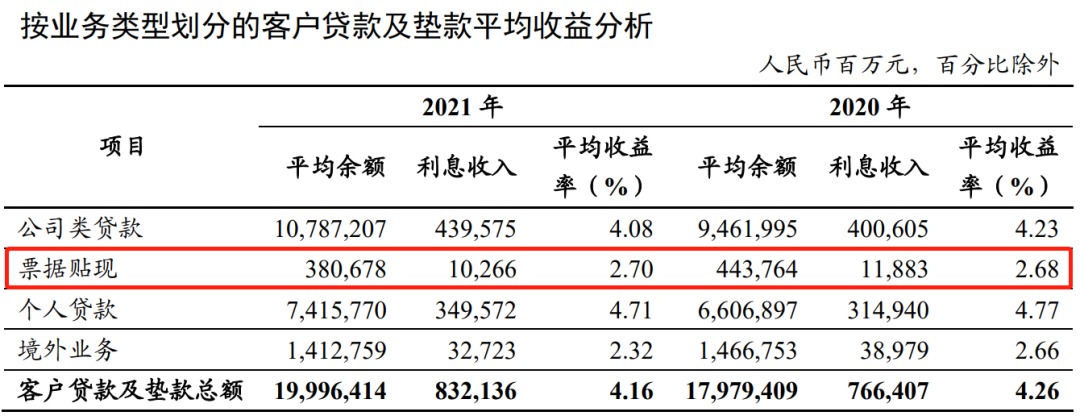

我们再来看看工商银行票据贴现的收益率,2021年,工商银行票据贴现平均收益率为2.70%,较2020年还上升了2BP,略低于2021年全市场贴现加权平均利率 2.85%。与之前分析的几个银行相比,工商银行票据贴现收益率与公司类贷款和个人贷款收益率的差距并没有那么大。

在直贴票源获取方面,工商银行通过“票据业务平台化场景化”项目对接优质产业平台,进一步完善企业网上银行渠道票据业务用户功能体验。同时,工商银行也积极探索各类票据创新业务,成功落地国内首单供应链票据银票转贴现业务,推出“月享贴”“周末随心贴”“工银 i 绿贴”“付款票据通 plus”“工银 e 贴+协议付息”等特色产品。

–

文章来源于票风笔记,未经同意不得转载