发布时间:2022-02-25

前言

虽然我在《票据月评(1月):票据利率向上突破存单,是转折还是昙花一现?》中预测2月票据利率将再次下行,但本月的下行幅度还是有点超预期,截至2022年2月25日,足年国股转贴现利率跌至1.84%,较1月末下降高达104BP。票据与同业存单不同,由于信贷属性的存在,供给与需求都缺乏弹性,一旦信贷规模有所变化,票据利率经常出现暴涨暴跌。

一、银票与同业存单利率对比

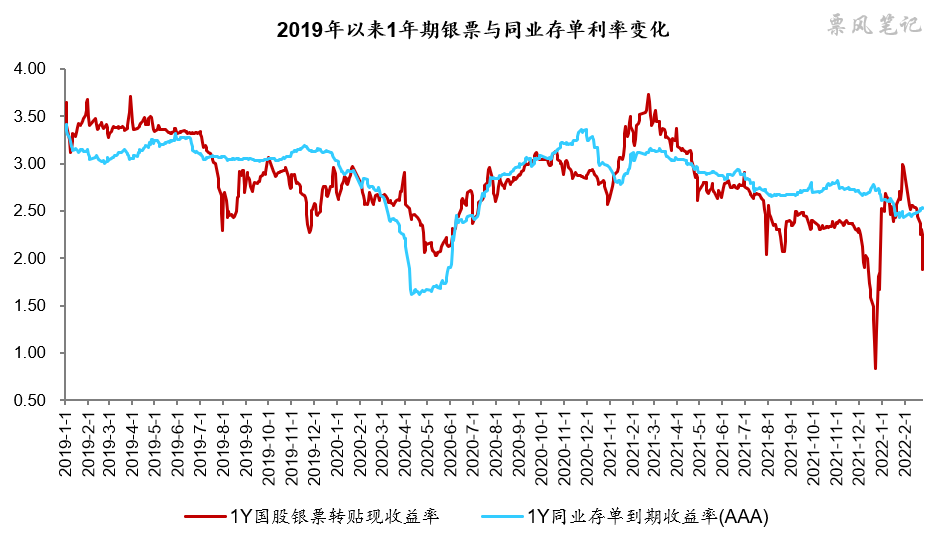

银票与同业存单背后都是银行信用,风险程度相当,但因为贴现后的银票属于信贷资产,两者的利率水平变化并不同步。下图为2019年以来1年期国股银票和同业存单(AAA)到期收益率的变化,可以明显看出,银票利率波动要显著高于同业存单,2021年以来波动尤其大。

二、银票与同业存单利率波动率对比

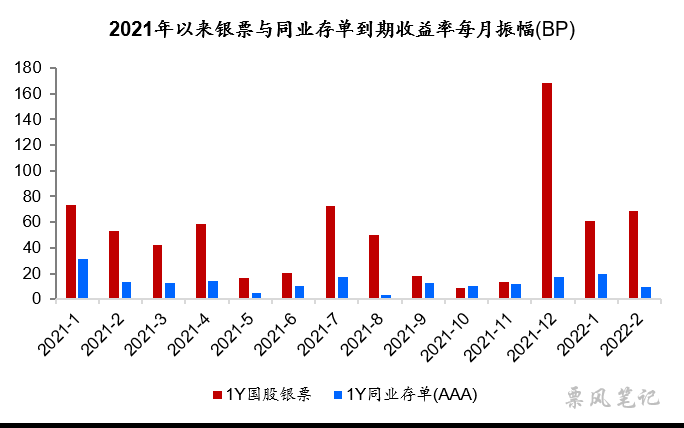

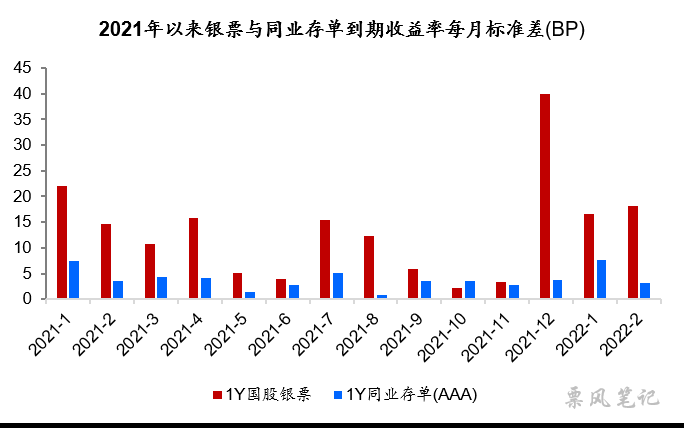

本文通过计算银票和同业存单利率的月度振幅(当月最高利率-最低利率)和标准差来衡量波动率。

从月度振幅来看,绝大部分月份银票利率的振幅都要远高于同业存单,2021年以来1年期国股银票转贴现收益率单月平均振幅为52BP,2021年12月振幅甚至高达169BP,远高于同业存单收益率单月平均振幅13BP。

从月度标准差来看,同样绝大部分月份银票利率的标准差要远高于同业存单,2021年以来1年期国股银票转贴现收益率单月平均标准差为13BP,2021年12月标准差甚至高达40BP,远高于同业存单收益率单月平均标准差4BP。

注:2022年2月数据为2月1-25日的数据

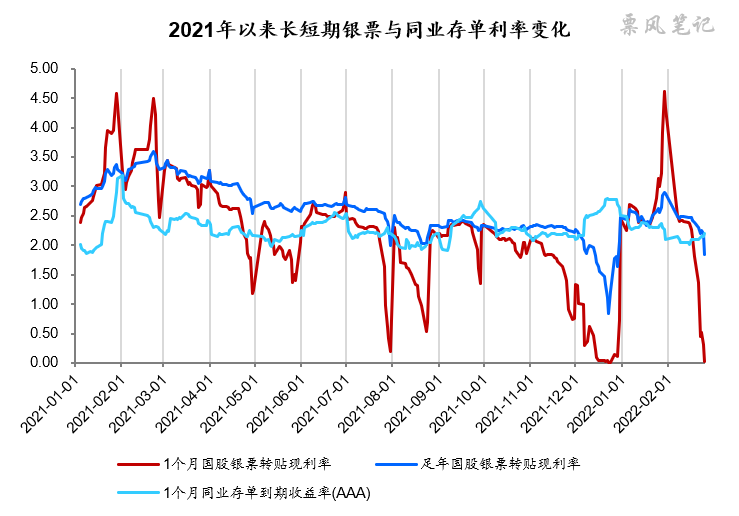

三、银票利率短期波动更大

上面还仅是1年期的银票与同业存单的波动对比,实际上短期限银票利率波动更大。2022年2月25日,足年国股银票转贴现利率为1.84%,而1个月期限的国股银票转贴现利率仅为0.03%,上月末还高达4.34%,不到一个月时间下降幅度达431BP。

从下图可以看出,1个月期限的国股银票利率波动率不仅比1年期的国股银票大,而且比1个月期限的同业存单利率也要大很多。仔细观察你会发现,月末月初银票利率的波动最大,存在大量“尖点”。

–

文章来源于票风笔记,未经同意不得转载