发布时间:2021-12-01

一、资金面情况

11月,央行开展逆回购操作15300亿元,MLF投放10000亿元;逆回购到期20300亿元,国库现金定存到期700亿元,MLF到期10000亿元,共实现净回笼5700亿元。

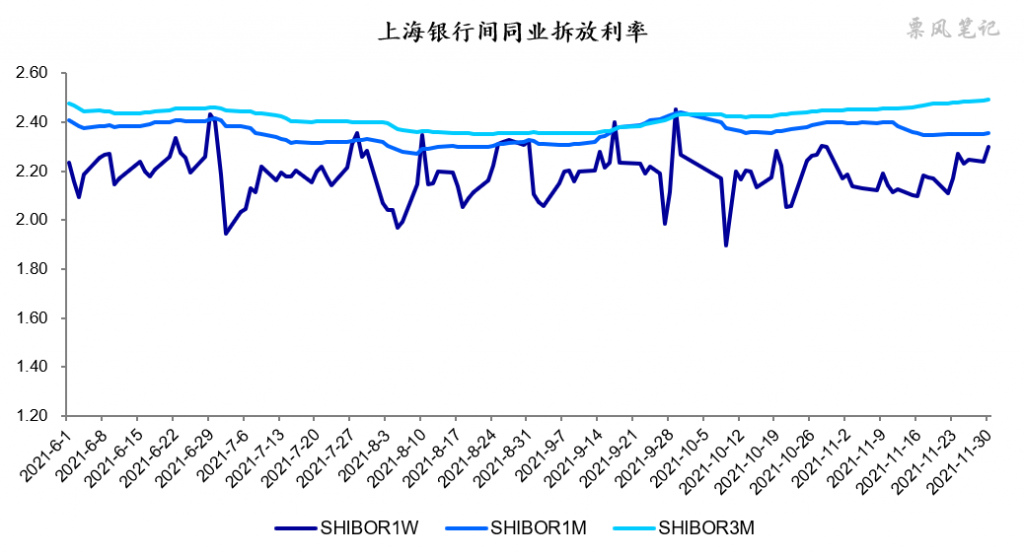

11月,短期资金利率大部分时间均处于低位,月末有所上行,7天的SHBOR利率总体依然在7天逆回购利率2.20%附近,资金面平稳趋势未变。目前经济下行压力加大,且疫情反复,资金面可以说是易松难紧。

二、票据市场行情

1. 票据市场规模

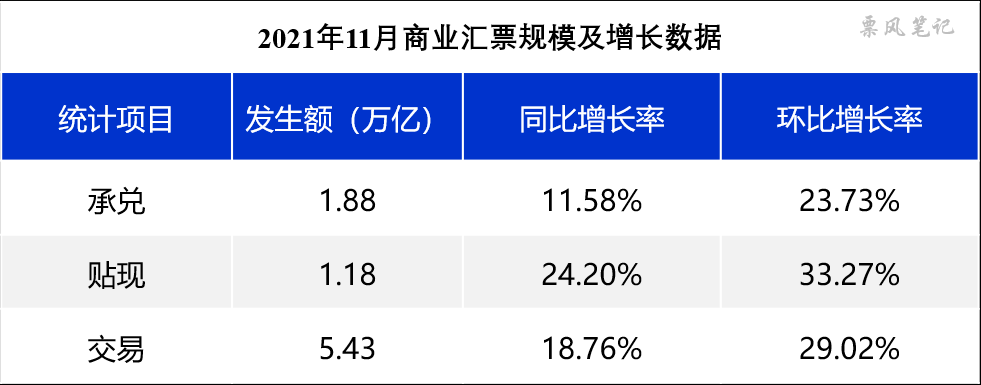

11月,票据市场承兑、贴现发生额同比增速依然有较高增长;由于10月工作日较少,11月承兑、贴现发生额环比增速较高,贴现的环比增速幅度高于承兑,供小于求状况未明显改善;交易量虽同比、环比均有一定增长,但从全年来看依旧是低位。

2. 票据利率

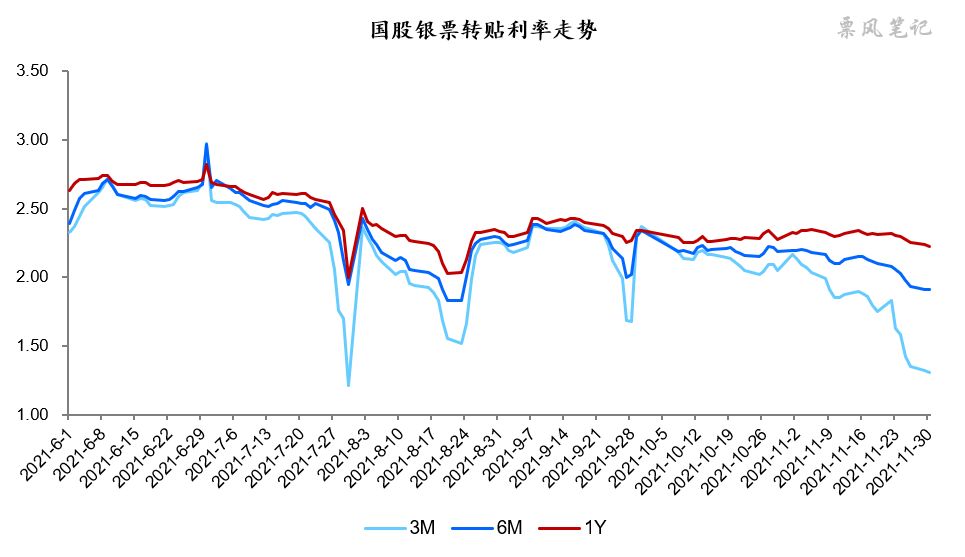

11月,票据利率呈现“长期利率小幅下行,短期利率大幅下行”态势,足年国股银票转贴现利率大部分时间围绕3.30%波动,月末下行至2.22%,月内振幅在13BP以内;相比足年票据窄幅波动,短期票据的利率下行幅度非常大,3个月国股银票转贴现利率由月初的2.16%下降至月末的1.31%,下降幅度高达85BP,反映出银行在局势不明朗的情况下对短期限票据的偏爱。

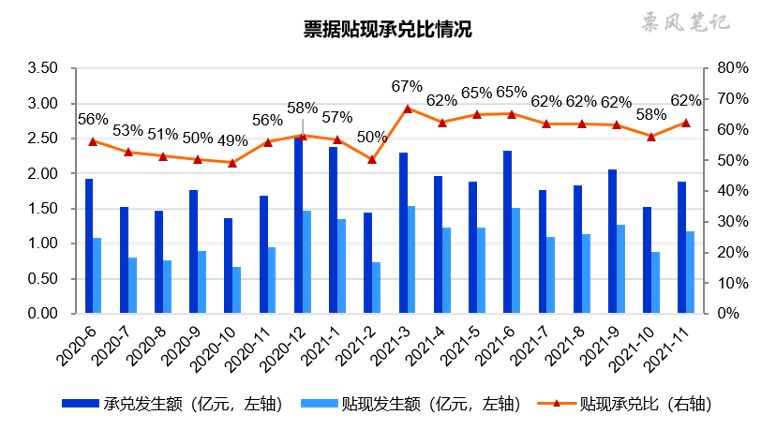

10月份我指出贴现承兑比的下降并不意味着供求关系的改善,更多应归因于10月第一周放假的缘故,因为通常月初的贴现承兑比较高。11月,票据贴现承兑比再次回到62%的水平,总体来看,11月票据仍是处于供小于求的紧平衡状态。

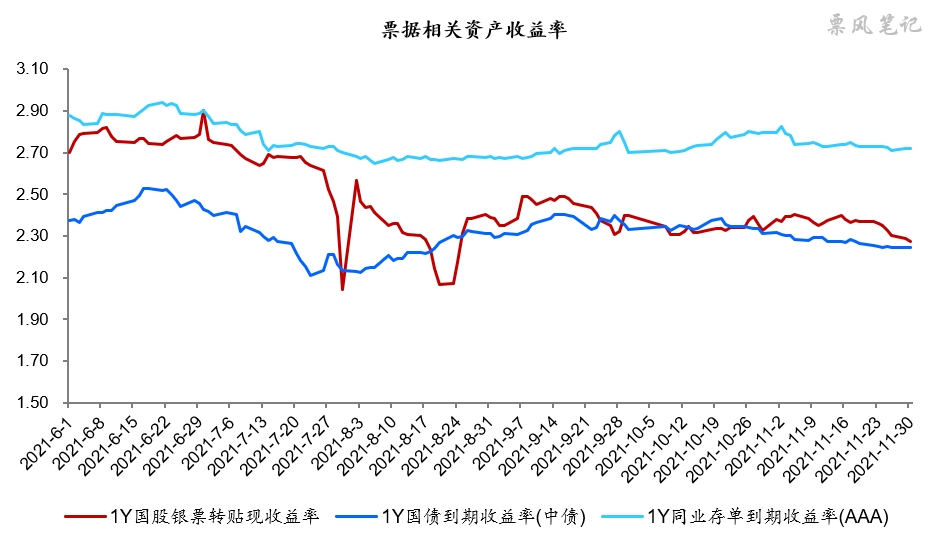

三、票据相关资产收益率比较

11月,1年期国股银票、国债、同业存单到期收益率均有小幅下行,分别较上月下降5BP、6BP、8BP。国股银票收益率略高于国债收益率运行,与同业存单收益率利差依然非常大,月末足年国股银票收益率为2.27%,仅比国债收益率高2BP,与同业存单的利差依然高达45BP,票据利率依然超低位运行。

四、票据市场预判

就像我上个月写的摘要“铁索横江”一样,最近票据利率是上上不去,下下不来,走得很难受。在前不久我写的《银保监会:信贷结构持续优化+调查存单质押开票纠纷》里面我提到:从近期数据来看,房地产贷款投放并未大幅放松,重点在满足房地产合理贷款需求。在信贷投放未显著放松的情况下,票据依旧是银行的心头好,票据利率暂未看到显著上升的条件。

目前来看,票据利率“上上不去,下下不来”的状态在12月恐将延续,房地产贷款政策显著放松已被证伪,12月份恐怕也不会有什么导致票据利率明显转向的信号。就像等待戈多一样,我们认为他迟早会来,却不知道什么时候来。展望12月,足年国股预计在2.20%-2.50%之间波动。

–

文章来源于票风笔记,未经同意不得转载