发布时间:2021-10-08

一、资金面情况

9月,央行开展逆回购操作11800亿元,国库现金定存700亿元,MLF投放6000亿元;逆回购到期5900亿元,国库现金定存到期700亿元,MLF到期6000亿元,共实现净投放5900亿元。

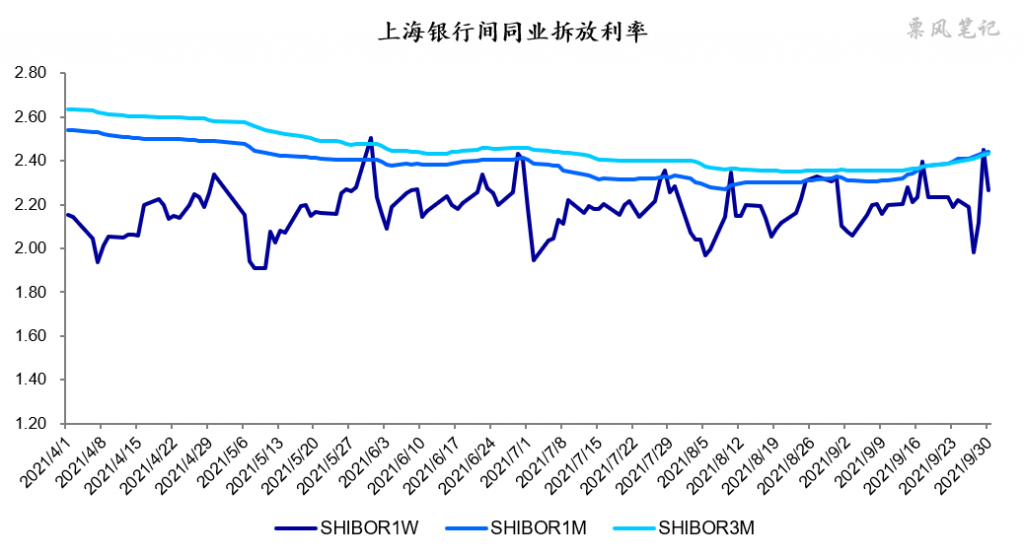

9月,短期资金利率呈现出“W”的走势,一个月及以上中期资金利率则趋势性上行。7天的SHBOR利率总体依然围绕7天逆回购利率2.20%波动,资金面平稳趋势未变。9月中旬,伴随资金面有所趋紧,央行重启14天逆回购投放,利率2.35%,央行维护短期资金面平稳的意图明显。

近期,政策层面透露出来的信息就一个字“稳”,央行行长易纲9月发表的文章中指出:中国的经济潜在增速仍有望维持在5%-6%的区间,有条件实施正常货币政策,中国将尽可能地延长实施正常货币政策的时间。理想状态为市场利率围绕政策利率为中枢波动。

二、票据市场行情

1. 票据市场规模

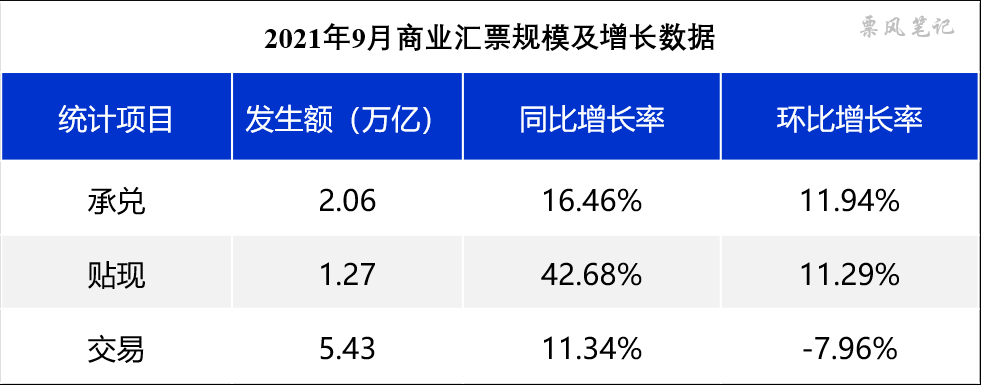

9月,票据市场承兑、贴现发生额同比均有较高增长,由于去年贴现量基数较低故而显得今年9月贴现发生额同比增速相对较高;从承兑、贴现发生额环比增速来看,两者几乎保持同步增长,供求关系较8月变化不大。交易量有所萎缩,即使较8月依然下降7.96%。

2. 票据利率

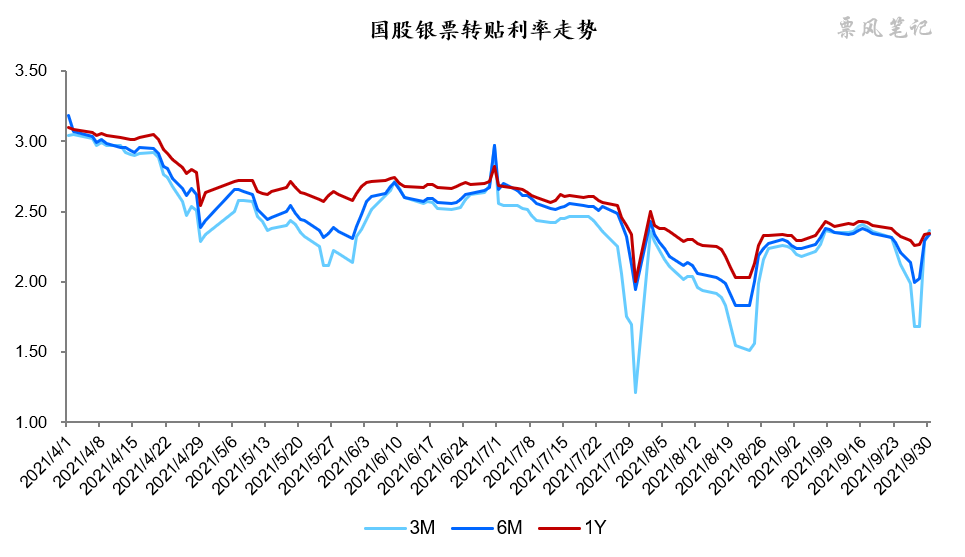

9月,票据利率上半个月呈小幅上行态势,足年国股利率月中最高上升至2.43%;进入下半个月,票据利率上行乏力,转而缓慢向下,月末有一个小跳水,但下行幅度有限,月末最后三天企稳反弹。总体来看,9月票据利率呈现窄幅波动的特征,月末足年国股银票转贴现利率2.34%,月8月末几乎一致。

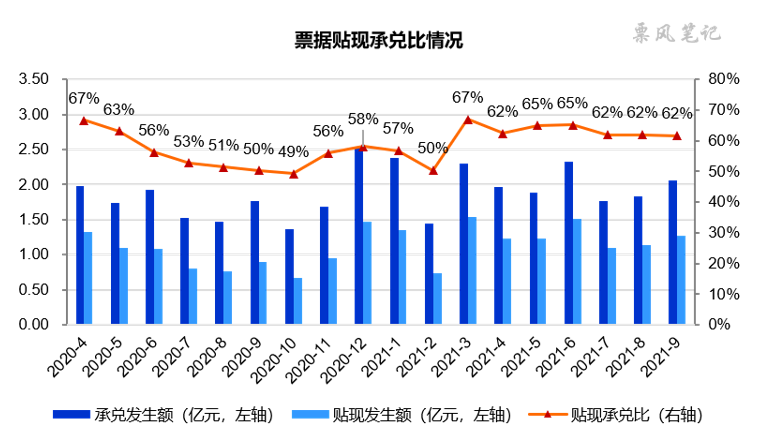

自3月以来,我持续指出信贷投放不足在未来较长时期内都会存在,银行配置票据的需求将保持旺盛,而票据签发量增长是较为有限的,票据将处于供小于求的紧平衡状态,表现为贴现承兑比处于较高水平。9月票据的贴现承兑比依然处于较高水平(62%)。

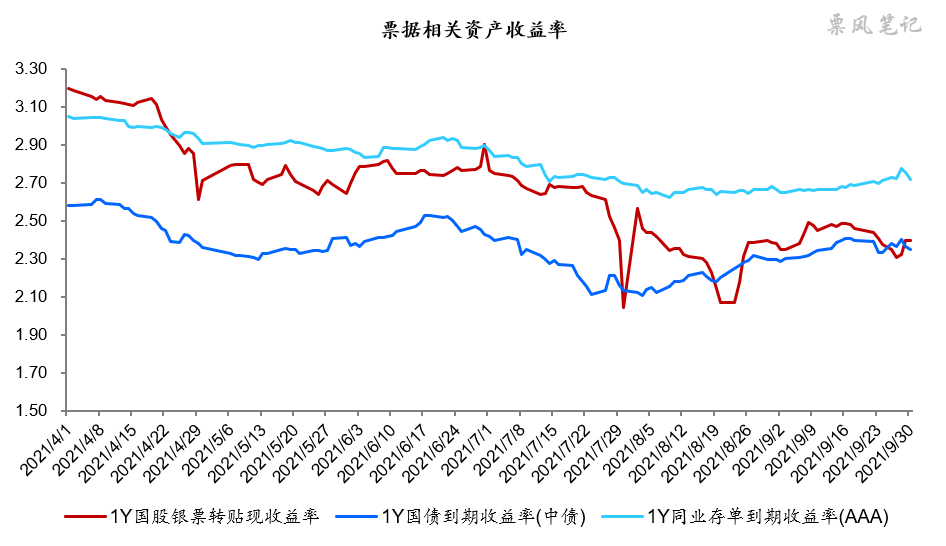

三、票据相关资产收益率比较

9月,1年期国股银票、国债、同业存单到期收益率变化都不太大,分别较上月末上升1BP、6BP、3BP。月末足年国股银票收益率为2.40%,依然远低于同业存单收益率(2.72%),两者利差达到32BP;仅比国债收益率高5BP,票据利率处于一个比较低的位置。

四、票据市场预判

目前来看,支持票据利率低位运行的两个理由依然充分(参看8月月评),资金层面预计10月仍将保持平稳,信贷层面可能会有边际变化。9月29日,人民银行、银保监会联合召开房地产金融工作座谈会。会议要求,金融机构要按照法治化、市场化原则,配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者合法权益。房地产贷款政策可能会边际放松,10月的贷款额度可能并不如大家预期的那么宽松,不过我认为控制房地产贷款集中度的长期政策不会变。

综合来看,目前票据利率处于一个比较低的位置,展望10月,月初虽有一定下行空间,但我认为后续上行的可能性更大一点,而且是一个下行空间较小,上行空间较大的状态,需警惕票价上行风险。足年国股预计在2.20%-2.60%之间波动。

–

文章来源于票风笔记,未经同意不得转载