发布时间:2021-12-22

前言:

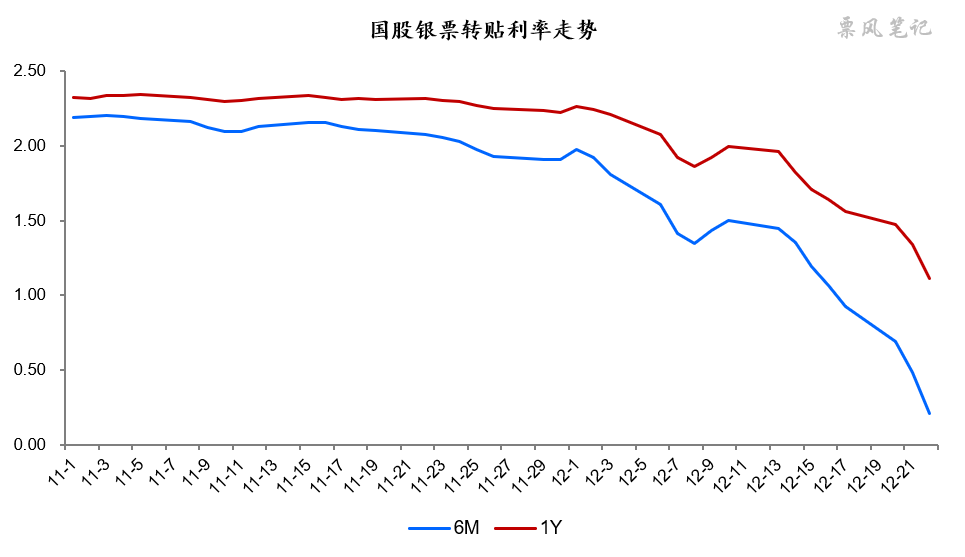

自从12月宣布降准以来,票据利率就像开闸的瀑布一样,飞流直下,足年国股先是突破2%的关口,今天更是突破1%的关口,收盘价为0.75%,为中国票据发展史利率最低值。

一、新低之后还有新低

12月3日,李克强总理在会见国际货币基金组织总裁时指出:“继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,运用多种货币工具,适时降准”,向市场传达降准信号。随后央行动作迅速,于12月6日晚间宣布降准。

12月3日之前票据利率还相对平稳,12月3日之后票据利率开始大幅下跌,足年国股转贴现利率由3日的2.21%下降至8日的1.86%,此后企稳了几日,12月14日开始继续大幅下跌,足年国股转贴现利率22日下降至1.11%,当日收盘价已跌破1%关口,6个月足年国股转贴现利率仅为0.21%。

二、贴现承兑比居高不下

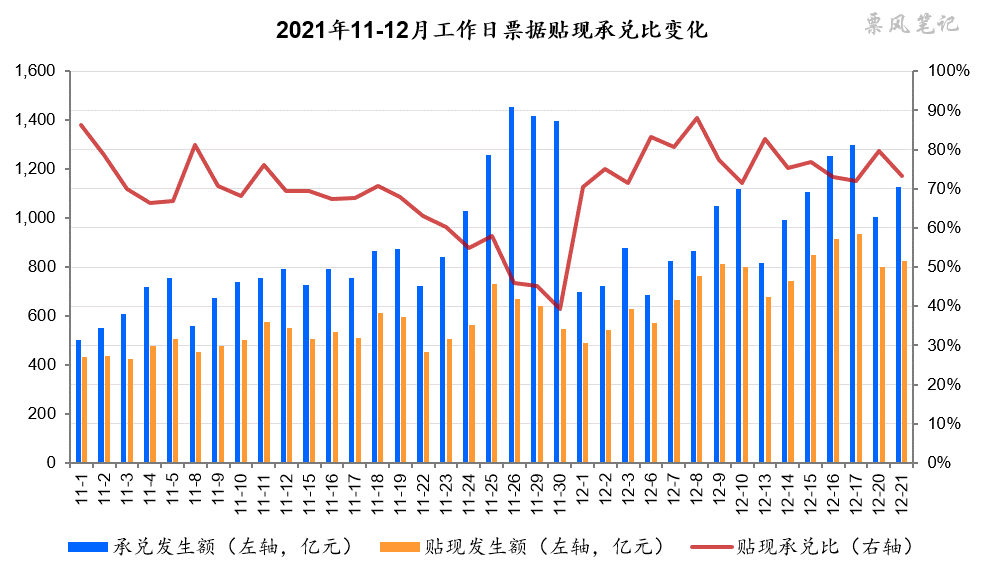

票据利率大幅下行无非是供求关系失衡,贴现承兑比可以作为观察供求关系的一个指标,2021年11-12月工作日票据贴现承兑比的变化情况如下:

一般而言,月内票据贴现承兑比呈现“前高后低”的规律,像11月份一样;但12月份贴现承兑比的走势却不太一样,12月3日之后,贴现承兑比不降反增,此后虽有所下降但依然维持高位,显著高于11月份,反映出即使票据利率大幅下行供求关系也未明显改善。

三、票据利率目前所处位置

我一般以同业存单和国债的到期收益率来判断当前票据利率所处的位置,通常而言国债利率是票据利率的下限,即使票据利率短暂下行至国债利率下方也很快会上来。

但是12月票据利率却一反常态,票据利率不仅没有上来,反而利差越来越大,12月22日,足年国股比1年期国债收益率低124BP,比1年期同业存单(AAA+)收益率低163BP,利差之大前所未见。

四、票据利率大跌原因猜想

一般在资金面相对平稳的状况下,对于票据利率的大幅下跌的原因我们通常归因于银行填充信贷规模这个万能解释,但其深层次原因是什么呢?从表面上看“降准”之后票据利率出现大幅下行,如果说“降准”导致了票据利率的下跌,那“降准”影响票据利率的传导路径是什么呢?我这里试着对其传导路径做出我解释:

此次降准共计释放长期资金约1.2万亿元,央行降准的目的是希望银行拿着这些钱去支持中小微企业、支持实体经济,言外之意就是加大贷款投放力度,假设其中70%发放贷款,银行就需要额外新增8400亿元。在房地产市场低迷,中小微经营困难的情况下,上哪去新增这么多的贷款。没地方新增贷款那就配置票据咯,这必然导致票据利率下行。但票据利率下行这么大幅度是远超预期的,跌起来就像无底洞一样。这主要是短期银行票据需求的巨幅增长与票据供给增长偏慢之间的矛盾,从中也反映出票据利率均值回归机制运行不畅,票据利率如此之低,企业票据签发量、贴现量却未显著增长。

–

文章来源于票风笔记,未经同意不得转载