发布时间:2021-06-02

一、资金面情况

5月,央行开展逆回购操作1900亿元,国库现金定存700亿元,MLF投放1000亿元;逆回购到期2000亿元,国库现金定存到期700亿元,MLF到期1000亿元,共实现净回笼100亿元。

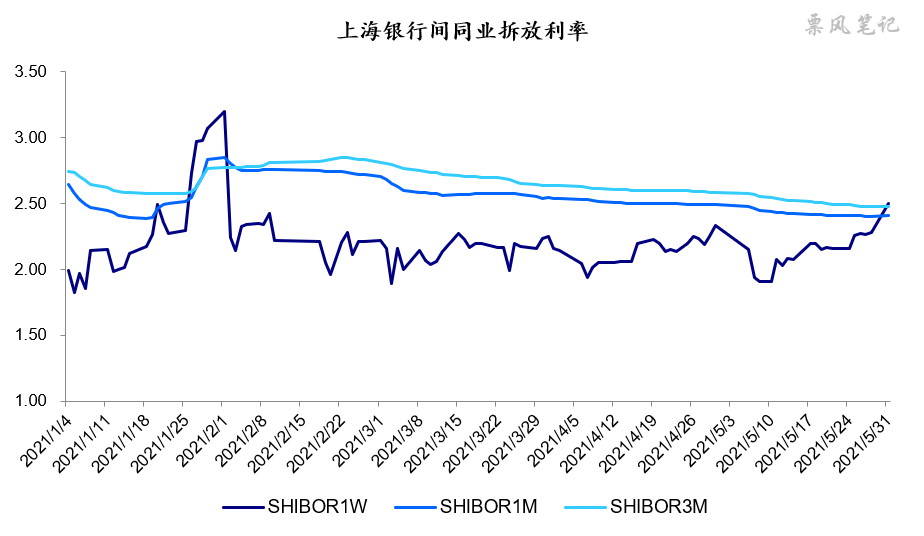

5月,前半月资金面相对宽松,下旬资金面有所趋紧。1个月以上期限资金利率平稳,一个月内资金利率明显上升,月末7天SHIBOR利率已突破3个月的SHIBOR利率。

当前,一方面,伴随疫苗大规模接种,全球疫情下半年将明显好转,经济生产逐步恢复,我国前期高速增长的出口将面临放缓;同时,国内房地产调控力度不断加强,信贷投放转弱,下半年国内经济面临较大的下行压力。另一方面,近期大宗商品价格出现明显回调,通胀预期顶点在即,PPI虽高但对货币政策放松的制约减弱。预计6月货币政策仍将保持稳健中性,资金面依然维持合理充裕。

在信贷政策上,依然会强化对实体经济、重点领域、薄弱环节的支持,对实体经济的结构性宽松和对房地产的结构性收紧并存,在此背景下,银行在较长时间内对票据资产会保持较强的需求。

二、票据市场行情

1. 票据市场规模

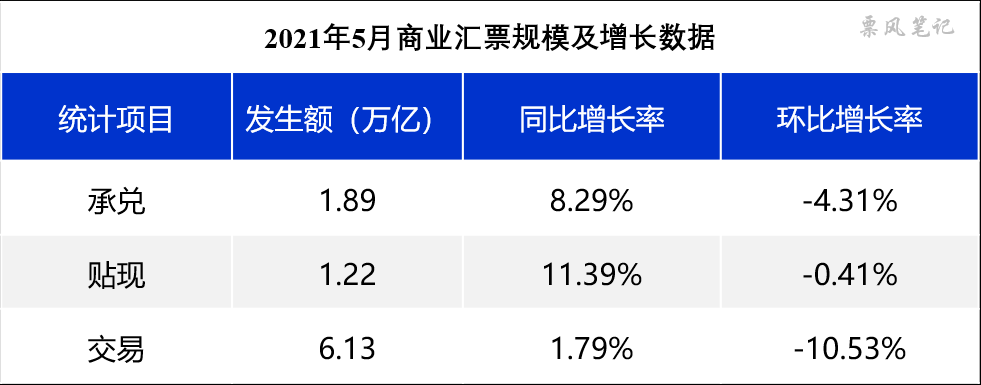

5月,票据市场承兑、贴现发生额同比小幅增长,环比小幅下降,贴现发生额增速稍快于承兑发生额。交易量环比4月有所下降。

2. 票据利率

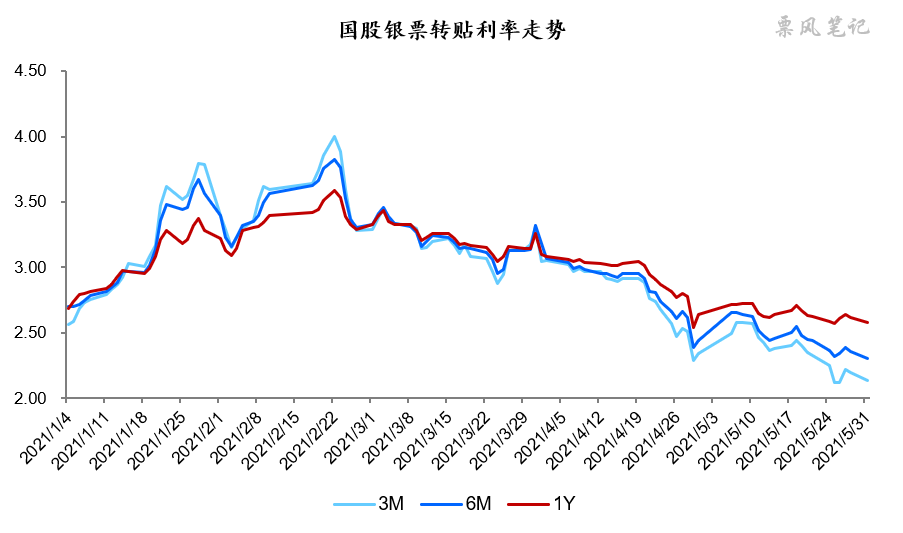

5月,票据利率涨涨跌跌,走势反复,呈现出涨不动跌,跌不动涨的纠结局面,相较于1年期票据利率窄幅震荡,短期票据利率下行显著。月末1年期国股转贴现利率为2.58%,较上月末下降达6BP;6个月国股转贴现利率为2.31%,较上月末下降达13BP,两者的期限利差达到27BP,创近几年来高点。

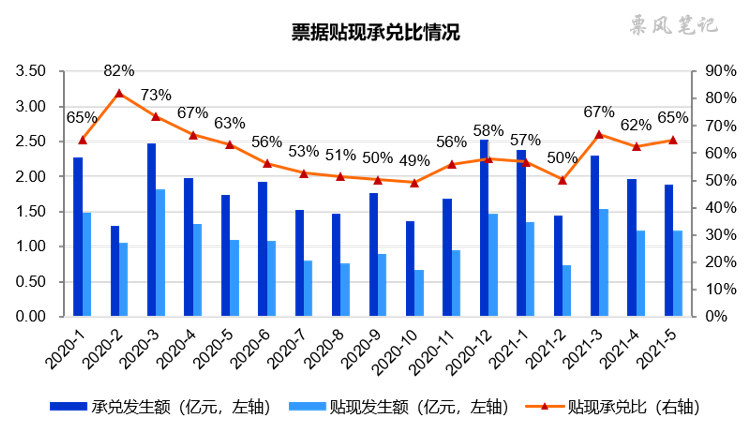

自3月以来,我持续指出信贷投放不足在未来较长时期内都会存在,银行配置票据的需求将保持旺盛,而票据签发量增长是较为有限的,票据将处于供小于求的紧平衡状态,表现为贴现承兑比处于较高水平。5月票据的贴现承兑比依然高达65%。

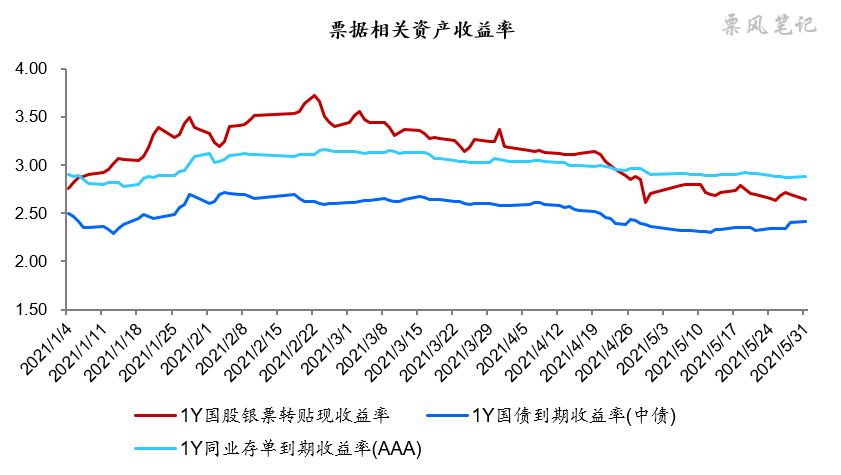

三、票据相关资产收益率比较

5月,1年期国股银票、国债、同业存单到期收益率涨跌不一,分别变化了-7BP、5BP、-3BP,三种资产收益率的波动幅度均不大。银票收益率继续处于同业存单下方,月末两者利差为23BP,与4月末相当。

四、票据市场预判

展望6月,我认为资金面依然维持中性,银行对票据的配置需求依然存在,鉴于票据签发量环比会有一定提升,供求关系较5月可能会有所改善。预计票据利率月初上涨之后继续维持震荡格局,大概率在2.55%-2.85%之间波动。

–

文章来源于票风笔记,未经同意不得转载