发布时间:2021-05-06

一、资金面情况

4月,央行开展逆回购操作2200亿元,国库现金定存700亿元,MLF投放1500亿元;逆回购到期2100亿元,MLF到期1000亿元,TMLF到期561亿元,共实现净回笼739亿元。

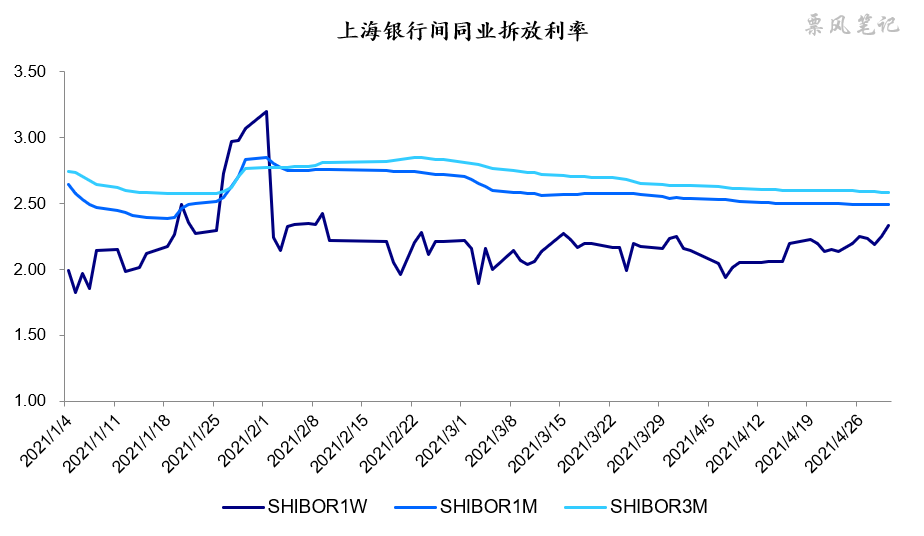

4月,资金面依然平稳,各期限资金利率均较为平稳,7天SHIBOR利率在2.20%附近,月末有所升高。

上个月我提到,我认为当前货币政策不会收紧,流动性依然会保持合理充裕。但会调整信贷结构,即控制信贷资源过于集中于房地产领域,引导信贷资源向中小微企业、绿色产业、高科技、制造业投放。五月这一趋势依然不会改变。

4月30日召开政治局会议,也指出:“要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固。稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持”,说的也是这个意思。

二、票据市场行情

1. 票据市场规模

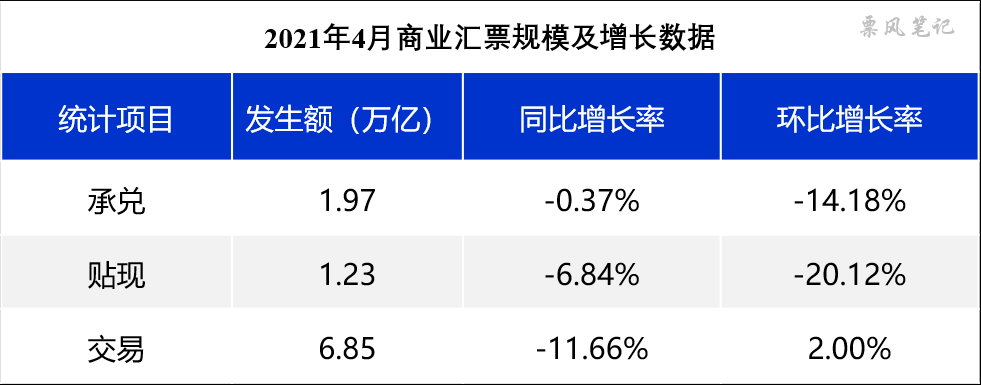

去年4月由于疫情的缘故票据市场规模同比增长幅度较大,今年4月票据市场规模其实并不小,承兑发生额几乎追平去年同期,贴现、交易发生额较去年同期小幅下降;从环比增速看,由于通常3月票据市场承兑、贴现规模较高,因此4月环比增速均有所下降,但4月的交易规模环比却有小幅增长,很大程度是因为月末银行票据需求大增导致交易活跃度上升。

2. 票据利率

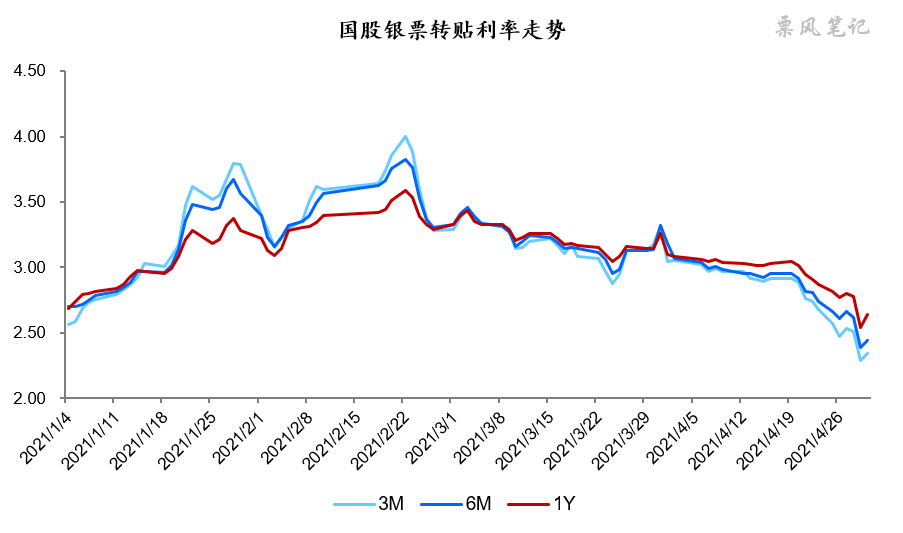

4月,票据利率呈现单边下行走势,月初首日大幅下降后进入横盘阶段,进入下旬加速下行。月末1年期国股转贴现利率为2.64%,较上月末下降高达62BP,利率中枢进一步下移。

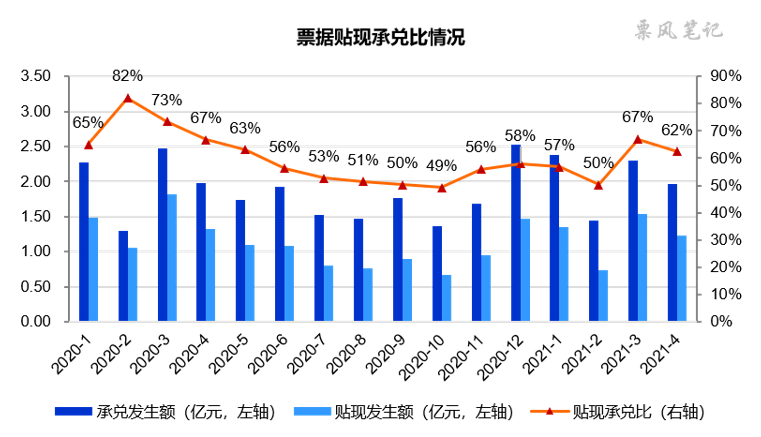

在3月,我指出由于银行信贷投放不足(在《央行重提“优化调整信贷结构”,对票据有何影响?》一文中有详细论述),4月依然适用,同时去年4月也有大量贴现的票据将到期,银行对票据的需求大幅上升;虽然今年4月的票据签发量不低,贴现承兑比虽较3月下降,但仍处于高位,总体上依然是票据的需求大于供给。

三、票据相关资产收益率比较

4月,1年期国股银票、国债、同业存单到期收益率均有所下行,分别下降了66BP、22BP、15BP,票据转贴现收益率下降幅度尤其大。银票收益率步入同业存单下方,月末两者利差为20BP,存在一定的超跌。

四、票据市场预判

展望2021年5月,货币政策预计仍将保持稳健中性,资金面相对平稳,信贷因素依然是影响票价的核心因素。供小于求的紧张状况将较4月有所缓解,预计票据利率月初上涨之后进入震荡格局,大概率在2.60%-3.00%之间波动,波动的幅度取决于信贷规模约束。

–

文章来源于票风笔记,未经同意不得转载