发布时间:2021-03-01

一、资金面情况

2月,央行开展逆回购操作8300亿元,MLF投放2000亿元;逆回购到期11340亿元,MLF到期2000亿元,共实现净回笼3040亿元。

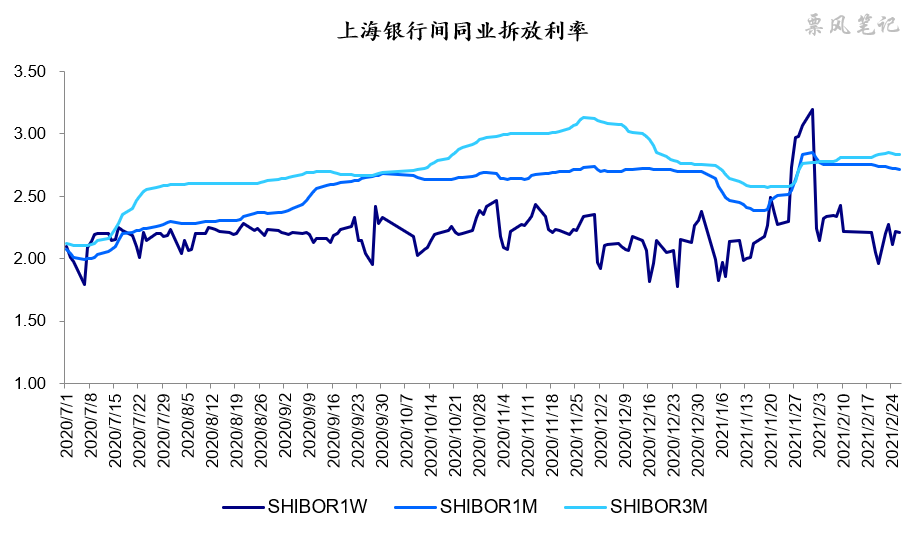

2月,资金面较为平稳,各期限资金利率均趋于平稳,7天SHIBOR利率在2.20%附近。

今年春节前央行并未大量投放资金,公开市场操作连续两个月均净回笼资金,1月份市场对公开市场操作数量关注度较高,加重市场对货币政策收紧的预期。就像央行报告所言:“当前已不应过度关注央行操作数量,否则可能对货币政策取向产生误解,重点关注的应当是央行公开市场操作利率、MLF利率等政策利率指标,以及市场基准利率在一段时间内的运行情况。”如果想提前预判未来货币政策走向,需重点关注经济增长与通货膨胀两个核心因素,我认为未来大概率进入“滞涨”时期(经济增长放缓,通货膨胀抬升),货币政策将陷入两难境地。

二、票据市场行情

1. 票据市场规模

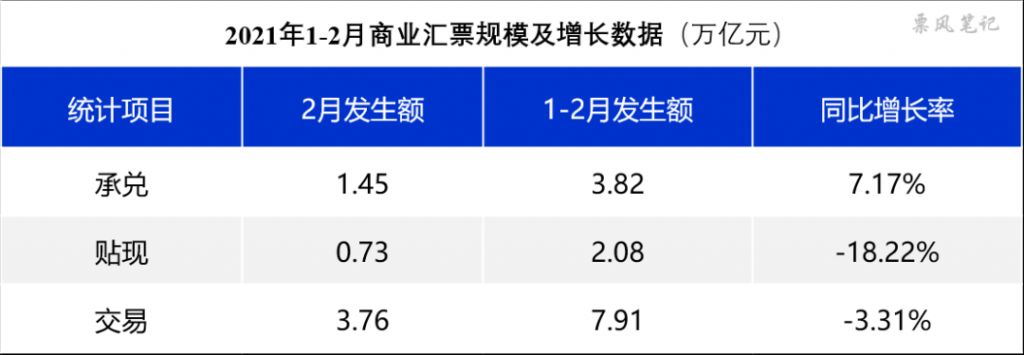

由于2021年与2020年春节存在错位,这里将1月和2月结合起来看票据市场规模变化。1-2月,票据市场承兑发生额同比增速维持正增长,贴现发生额同比增速大幅负增长,交易发生额同比增速转负。反映出票据新增供给总体稳定,银行贴现需求与交易需求有所下降。

2. 票据利率

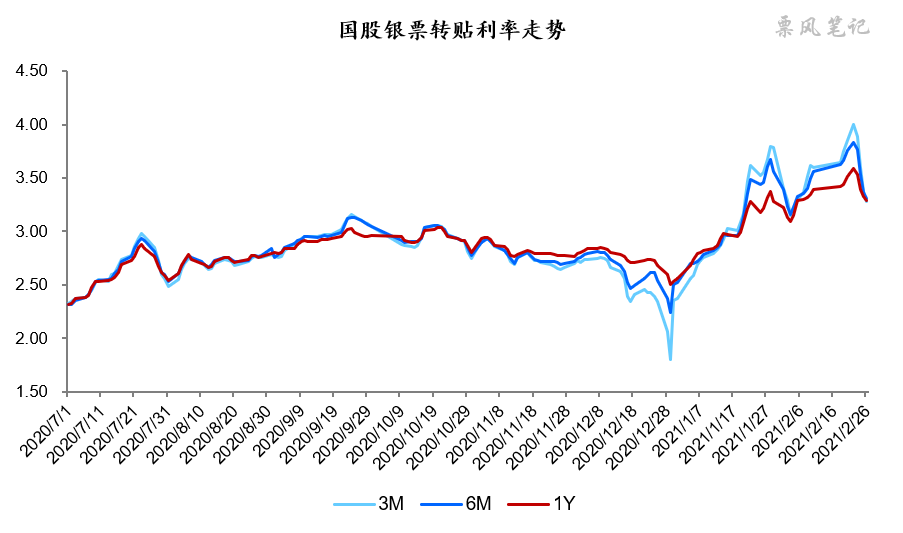

2月,票据利率波动幅度巨大,月初下行之后又进入上行通道,月末最后一周又再次回落,月末1年期国股转贴现利率为3.29%,仅较上月末上涨1BP,月内波动幅度达到50BP。短期限票据利率波动幅度尤其大,短期限票据利率再次居于长期限票据利率上方。

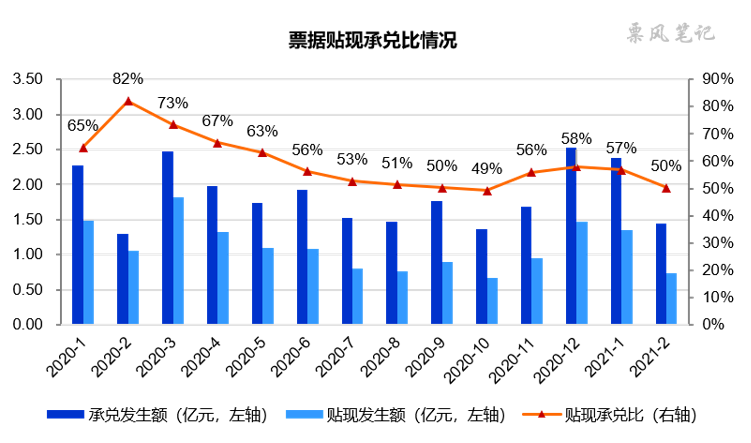

2月,承兑发生额和贴现发生额均明显下降,贴现承兑比大幅下降至50%,总体上票据的供给明显大于需求。

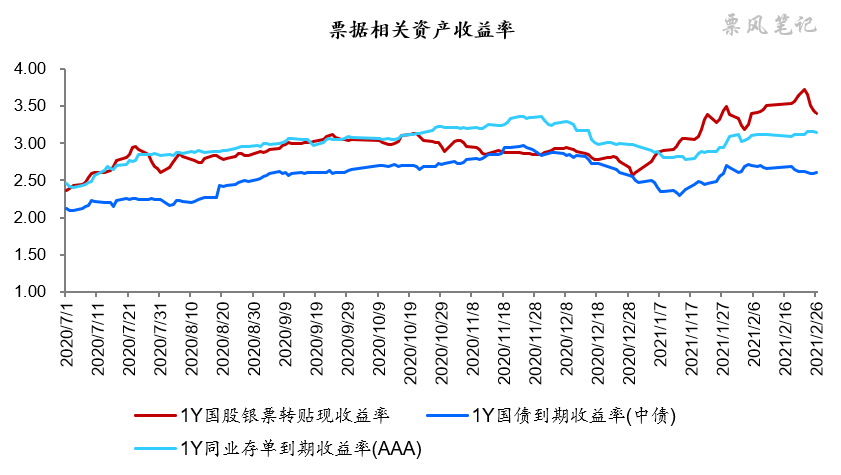

三、票据相关资产收益率比较

2月,1年期国股银票、国债、同业存单到期收益率涨跌互现,分别上涨了1BP、-7BP、5BP,票据的波动幅度远高于国债和同业存单。银票收益率继续处于同业存单上方,月末两者利差为26BP。

四、票据市场预判

展望2021年3月,货币政策发生重大转变的可能性较小,银行对票据的需求难有进一步下滑,票据利率大概率维持区间震荡格局,月末存在翘尾可能。

–

文章来源于票风笔记,未经同意不得转载