发布时间:2020-04-12

前言:

自2月14日央行发布《标准化票据管理办法(征求意见稿)》以来,已经有部分先知先觉的银行和券商在积极筹备标准化票据业务。新冠肺炎疫情的持续发酵改变了过去标准化票据面临的困境,标准化票据业务时机已到。

一、2019年4期标准化票据回顾

2019年8月16日至9月11日,不到一个月的时间,上海票据交易所先后试点创设了4期标准化票据,累计创设金额13.80亿元。此后标准化票据一直处于暂停状态,目前,已发行的4期标准化票据中,前3期已经到期并成功兑付,仅第4期尚未到期。2019年4期标准化票据有关要素如下图所示:

从前4期标准化票据的发行情况来看,前期标准化票据发行面临两大难点:

其一,标准化票据的成本收益难匹配。对原始持票人而言,票据的贴现金额加承担的标准化票据发行成本应该小于因发行标准化票据收到的金额,否则持票人宁愿直接拿去贴现;对投资人而言,标准化票据的收益率至少要高于对标资产的收益率,如果基础资产是银票,可对标该银行发行的同业存单。以未贴现银票为例,若同时满足上述两个条件,则至少需满足如下条件:

银票贴现收益率 > 对标同业存单收益率 + 持票人承担的发行费用 × (360÷标准化票据期限)

2019年下半年大部分银票利率长期低于对标同业存单利率,标准化票据面临成本收益难匹配的问题,只有部分网红票可以满足这个条件。

其二,满足条件的基础资产较少且归集难度较大。前面已经讨论了满足成本收益匹配条件的银行不多,且多为中小银行。由于中小银行的票据承兑量通常不高,而且基础资产需满足期限相近原则,此前4期标准化票据中票据的到期日分布区间为4到6天,满足这一区间的票据就更少了。近年来,票据的小额化趋势明显,2019年电票平均承兑面额已经下降至98万元,票据越小额、越分散,则票据归集的难度越大。

现阶段,在满足成本收益的条件下,从标准化票据发行的难易度来看,已贴现银票 > 已贴现商票、未贴现银票 > 未贴现商票。

二、当前标准化票据迎来发行时机

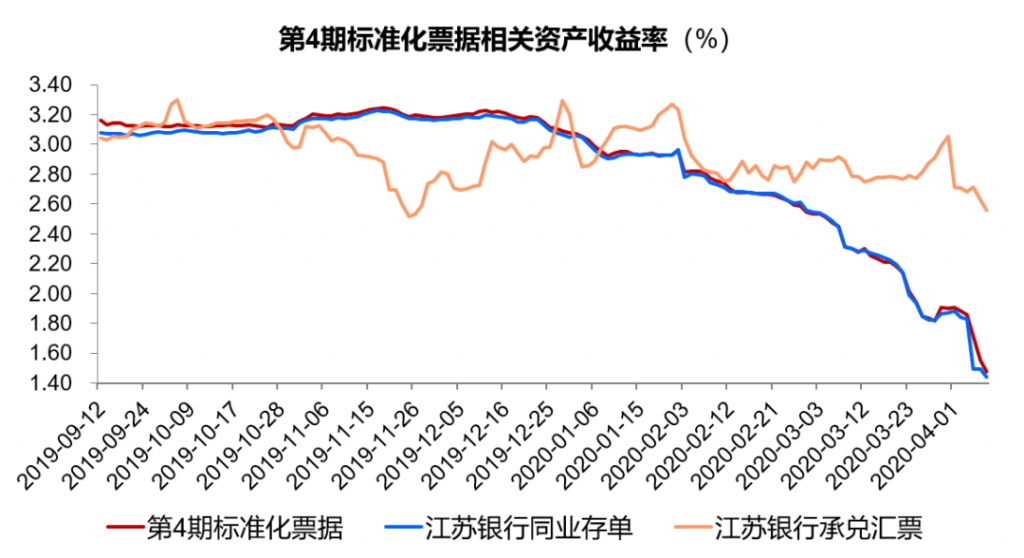

2019年第4期标准化票据是目前唯一存续的标准化票据产品,其基础资产为江苏银行承兑的未贴现银票。这里我们从成本收益角度出发,来分析标准化票据当前是否具备发行时机。第4期标准化票据相关资产收益率走势如下图:

数据来源:上清所

(一)两点结论

1、标准化票据和同业存单收益率高度趋同,标准化票据收益率略高于同业存单。从风险性角度看,两者均是以江苏银行作为资产的兑付方,风险几乎一致;从流动性角度看,未来若标准化票据归类为标准化债权资产,则两者也几乎没有差异,目前同业存单流动性略高于标准化票据。第四期标准化票据和同业存单之间的利差主要是来源于流动性的差异,而且利差后期明显缩窄。由于第四期标准化票据目前几乎没有交易,上清所也可能是根据同业存单收益率来估算标准化票据的收益率。

2、标准化票据与其底层资产银行承兑汇票收益率不具有明显的相关性。标准化票据与其底层资产银行承兑汇票在风险上完全一致,正常来讲他们收益率也应该保持一致。但银行承兑汇票除本身的资产属性以外,还有信贷属性,此外还有标与非标的差异,这两个因素的存在导致银行承兑汇票的价格与标准化票据价格会出现偏离的情况。

(二)标准化票据成本收益匹配难题不再

从上图可以看到,当前银行承兑汇票的收益率远高于标准化票据和同业存单。虽然图中没有考虑期限的因素,图中银行承兑汇票收益率是足年的,而标准化票据和同业存单剩余期限是不断缩小的,但这不影响基本的结论。截止4月10日,第4期标准化票据的剩余期限为0.37年,收益率为1.49%,对应4个月期限的江苏银行承兑汇票收益率约为2.51%,两者的利差达到102BP,足以覆盖标准化票据的发行成本。

实际上,当前不仅江苏银行承兑的银票成本收益匹配不再是问题,绝大部分银行甚至国股行也都不存在这个问题。虽然对于中小银行的未贴现银票,还存在归集难度的问题,但可以先易后难,先从大行银票或是已贴现的中小银行银票做起。

三、为何标准化票据业务迎来转机?

可能很多人会很奇怪,为什么2019年下半年标准化票据业务很难做,现在就好做了呢,这种状态能维持多久?

新冠肺炎疫情改变了标准化票据的困境。疫情给中国和全球经济都带来了巨大的下行压力。一方面,自疫情发生以来,以国债和同业存单为代表的低风险资产受到追捧,收益率不断下降;另一方面,当前企业贷款需求很强,很多贷款都是不得不放的,过去银行以票充贷的需求有所减弱,票据价格与资金成本相比超低位运行的状况有所改变。两方面原因导致当前银票和同业存单的利差不断扩大。

至于这种状态能维持多久,我认为年内这种状况都很难改变。即使从长期来看,票据收益率高于同业存单也是常态,只有在银行信贷投放不足的时候才会倒挂。即使未来银票收益下降,商票标准化票据业务依然是一个值得尝试的方向。

四、标准化票据业务空间有多大?

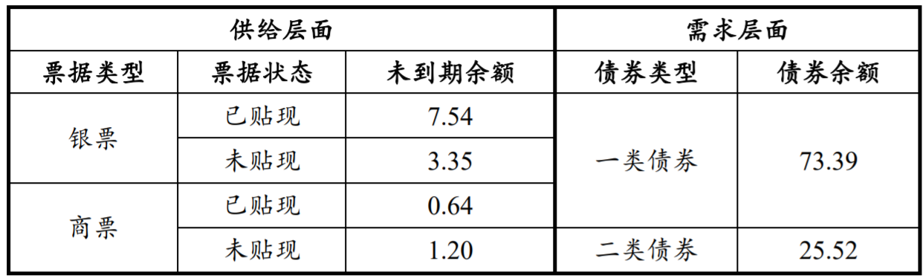

在《标准化票据专题二:市场供需分析》中,我基于去年标准化票据情况对其市场供需进行了分析,但新冠肺炎疫情让其发生了变化,市场供给大幅扩大。目前所有类型的未到期票据均可创设标准化票据,虽然创设难易程度有差异,其市场供需衍变为:

单位:万亿元,如有疑惑参见《标准化票据专题二:市场供需分析》

从上表可以看出,对于背靠银行信用的已贴现银票、未贴现银票、已贴现商票,其标准化票据供给量合计约为11.53万亿元,与此对应,市场对于这类标准化票据有潜在需求的资金约为73.39万亿元;对于依靠企业信用的未贴现商票,其标准化票据供给量合计约为1.20万亿元,与此对应,市场对于这类标准化票据有潜在需求的资金约为25.52万亿元。

无论哪种类型的标准化票据,都有广阔的供需基础,在当前形势下,标准化票据业务大有可为。

五、小结

以上主要是我从业务的角度分析当前做标准化票据业务的时机已到,对于有野心的商业银行和证券公司,可以抓紧筹备标准化票据业务了。

最后我想说一下标准化票据的意义,标准化票据最大的意义在于真正打通了银行间债券市场投资票据资产的通道,过去由于票据属于非标资产,非银金融机构和非法人产品在投资票据上还是有很多限制。票据资产投资方的多元化对于降低票据融资利率、平滑票据价格波动具有重要意义。以当前为例,若标准化票据业务进展顺利的话,将带动票据融资利率下行,这对降低当前中小企业票据融资成本有很大意义。

–

文章来源于票风笔记公众号,未经同意不得转载