发布时间:2020-12-16

前言:

自10月份以来,关于债务违约的事件可谓是“雷声不断”,但与其他公司债券违约不同,广州浪奇是商票、应付保理款、供应链融资违约,基本都与融资性贸易有关。今天我们就来谈谈广州浪奇的融资性票据业务模式。

一、广州浪奇债务违约情况

说起广州浪奇,大家可能知道它是做洗衣粉的。今年以来,它却以奇特的方式频频进入公众视野,先是5亿存货不翼而飞,再是天降利润22亿,可谓是给资本市场带来不少谈资。截止12月15日,广州浪奇的最新市值为22.8亿元,股价较年初腰斩。

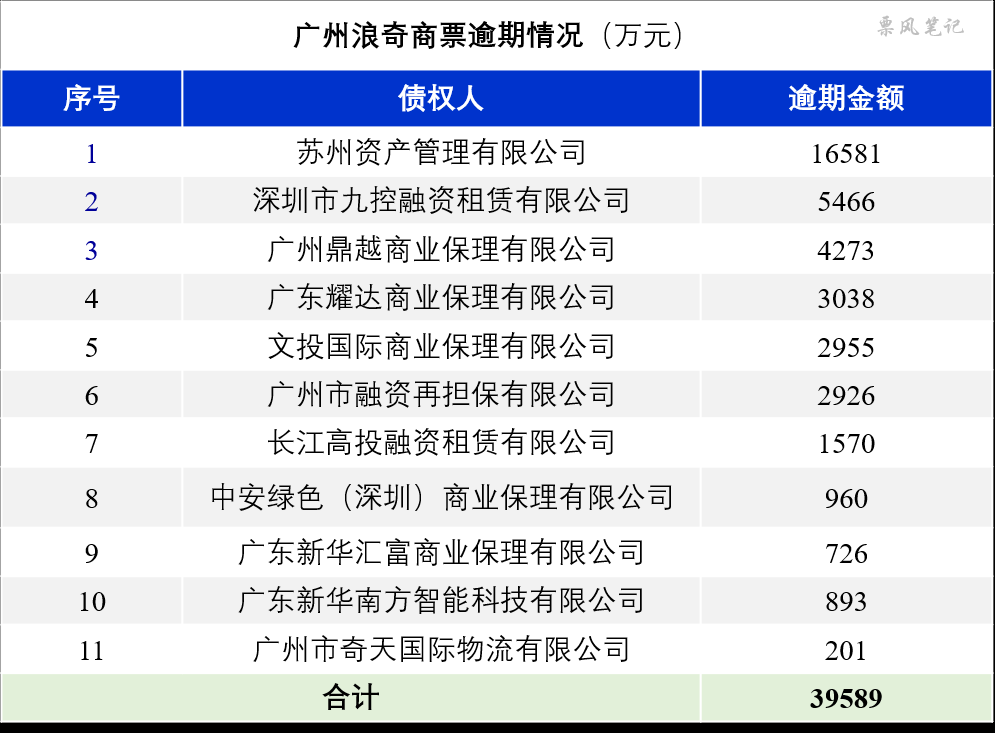

广州浪奇在今年3月份就已出现商业承兑汇票逾期的情形,截至 2020 年 11 月17日,广州浪奇及子公司逾期债务合计7.04亿元,其中商票逾期3.96亿元。商票逾期情况如下:、

数据来源:广州浪奇公告,数据截止2020年11月17日

从上表债权人的类型来看,主要有5类:资产管理公司、商业保理公司、融资租赁公司、再担保公司、一般企业。其中,债权人为苏州资产管理有限公司的商票逾期金额最高,达到1.66亿元,且今年3月份就已逾期;其他债权人商票逾期均发生在8月以后,其中保理公司债权人数量最多(5家),逾期金额达到1.20亿元。值得注意的是,债权人里面并没有银行,但存在企业以广州浪奇商票作为质押向银行贷款的情况。

二、蛛丝马迹——线索

(一)5.72亿元存货“不翼而飞”

2020年9月28日,广州浪奇发布《关于部分库存货物可能涉及风险的提示性公告》,公告称:公司合作的两家第三方仓库均否认保管公司储存的货物,存货账面价值合计5.72亿元。

据广东证监局调查,有关时间线如下:

2019年7月,广州浪奇与辉丰公司签订了4份《仓储合同》,与鸿燊公司签订《物流外包仓储合同》。相关合同约定,广州浪奇将货物储存于相关库区贸易仓,库方负责货物入库验收及保管,公司定期支付仓储费。

2020年1月,广州浪奇工作人员会同公司年报审计机构审计人员分别对辉丰仓、瑞丽仓存货进行了实地盘点。

2020年3月至7月期间,鸿燊公司先后5次通过《瑞丽(鸿燊)盘点表》对广州浪奇存放于鸿燊公司的物料种类及数量予以确认,辉丰公司先后4次通过《辉丰盘点表》对广州浪奇存放于辉丰公司的物料种类及数量予以确认。

2020年5月、8月,广州浪奇工作人员先后两次前往辉丰仓、瑞丽仓开展存货盘点,其中对辉丰仓存货,因与辉丰公司未联系好未能进入仓库实施盘点;对瑞丽仓存货,因仓库现场条件简陋、储罐无取样口而未能完成盘点。

2020年9月7日,广州浪奇分别向辉丰公司、鸿燊公司发出《关于配合广州市浪奇实业股份有限公司现场盘点、抽样储存于贵司库区的货物的函》。

2020年9月16日,广州浪奇收到辉丰公司发来的回复函,回复函表示辉丰公司未曾与广州浪奇签订过仓储合同,辉丰公司未向广州浪奇出具过《盘点表》,辉丰仓没有广州浪奇存储的货物。

2020年9月23日,广州浪奇工作人员与鸿燊公司法定代表人黄某军进行了会谈,会谈中黄某军表示,鸿燊公司与广州浪奇有签署《物流外包仓储合同》,但未保管、运输过广州浪奇的货物。

大致意思就是,出事前,广州浪奇与第三方仓库签订仓储合同,但广州浪奇并没有把货物实际储存于第三方仓库,然而第三方仓库却定期对不存在的货物确认。出事后,第三方仓库知道瞒不下去,承认仓库未保管过广州浪奇的货物。

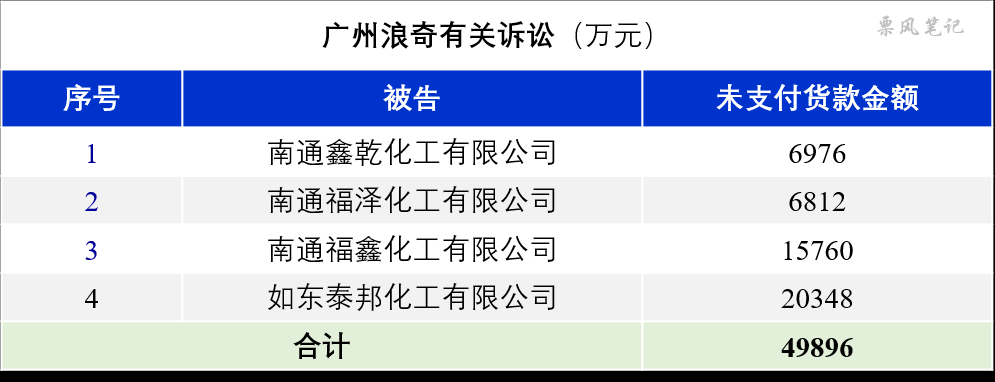

(二)起诉下游企业未支付货款

2020年11月18日,广州浪奇发布《关于涉及诉讼的公告》,公告称,广州浪奇已向广东省广州市中级人民法院提交其与四家化工企业关于买卖合同纠纷的起诉书。案件中,广州浪奇向四家化工企业销售工业原料,但四家化工企业并未支付货款,被告以及未支付货款情况如下:

数据来源:广州浪奇公告

经过查阅四家公司的有关资料,这四家化工企业大概率是化工贸易类企业或者说壳公司,依据是:四家企业实缴资本都不高,企业参保人数极低,分别为6人、0人、0人、13人。

(三)应付商票、应收商票两头逾期

根据广州浪奇2020年半年报披露的数据,2020年6月末,广州浪奇承兑的商票余额为5.50亿元(从前文可知,目前其中3.96亿元已出现逾期,伴随商票陆续到期,逾期金额可能还会增加);客户签发给广州浪奇的商票4.83亿元出现逾期,已将其转入应收账款科目。按正常逻辑来讲,很少出现企业应付商票、应收商票两头逾期的情况,而且逾期金额如此接近。

广州浪奇2020年三季报中提到,中冶公司、保华公司使用广州浪奇开出的商票进行质押贷款,但无力偿还相应款项,广州浪奇于2020年9月17日收到江苏省南通市中级人民法院下发的《执行通知书》,要求广州浪奇支付票款,债权人已向江苏省南通市中级人民法院申请强制执行,目前广州浪奇多个账户被冻结。

而且通过查询企查查,我发现中冶公司、保华公司与前面的鑫乾公司等4家化工企业的联系方式一样,基本可以判定为关联企业。

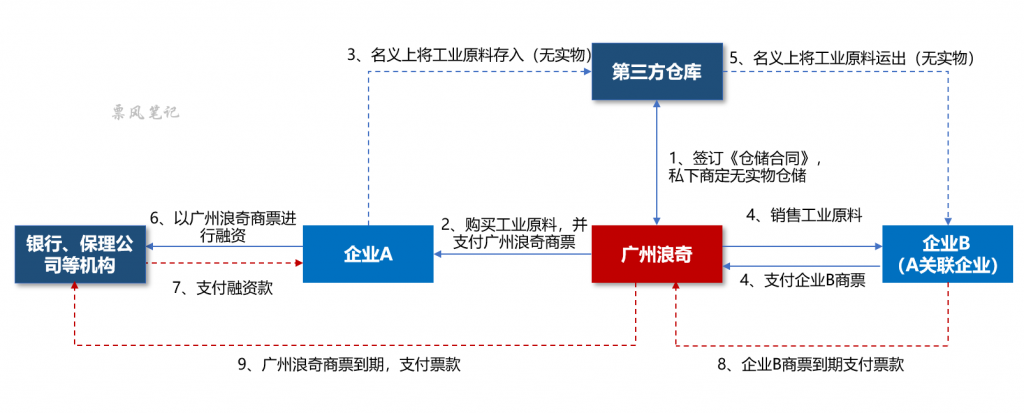

三、广州浪奇融资性票据业务模式

根据前面的线索,我们可以复原出广州浪奇融资性票据签发与融资的业务模式如下:

注:企业A对应上文中的中冶公司、保华公司,企业B对应鑫乾公司等4家化工企业

上述业务模式的实质为:企业A可能由于信用资质不够,无法从银行、保理公司等机构获得融资,但是银行和保理公司等资金方认可上市公司广州浪奇,因此企业A通过虚构贸易背景的方式获得广州浪奇的商票,再拿广州浪奇的商票去获得融资,广州浪奇从中收取一定的费用(也可能是进了公司相关人员的腰包)。如果企业A融资之后,在广州浪奇商票到期前能及时通过关联企业B把钱还给广州浪奇,广州浪奇再将票款兑付给银行、保理公司等资金方,则这个模式才能转下去。

一旦企业A由于投资失败或者资金链断裂等原因,无法通过关联企业B把钱还给广州浪奇,进而导致广州浪奇没钱向资金方兑付票款。就如广州浪奇现在的状况,一方面,保理公司等资金方向广州浪奇发起商票追索;另一方面,广州浪奇也向鑫乾公司等关联企业发起诉讼,要求追回货款。可想而知,广州浪奇大概率是追不回这笔钱了,但广州浪奇仍有兑付商票的义务,已经有判决要求广州浪奇兑付商票并下达了《执行通知书》,导致广州浪奇多个银行账户冻结。

四、结语

实际上,这并不是商票独有的问题,把上面的业务模式图中的商票换成应收账款,这个模式依然成立。根据广州浪奇三季报披露的信息,截至2020年9月30日,广州浪奇贸易业务应收账款账面余额为30.66亿元,其中逾期金额就高达26.35亿元,说明以广州浪奇应收账款进行贸易性融资的规模更大。

之所以会出现贸易性融资,与当前的融资环境有关,银行等金融机构,甚至保理公司,更倾向于向大型企业发放融资(如广州浪奇),而很多资质不那么好的企业很难获得融资,这就催生了上述的贸易性融资问题,资质不好的企业获得了融资,大型企业因出借信用获得了不菲的收益,金融机构获得了满意的金融资产。这里的关键点在于大型企业承担的风险与其获得的收益是否匹配,一旦不匹配就很容易发生广州浪奇这类事件。

最后,我认为商票还是应遵循贸易背景真实性原则,至少签发环节一定要遵循。

–

文章来源于票风笔记公众号,未经同意不得转载