发布时间:2019-12-13

前言:

伴随票据市场由纸票时代步入电票时代,“电子商业汇票没有假票”的概念逐渐深入人心,同时也不断受到质疑。诚然,电票时代传统纸质票据造假已不可行,但又产生了新的电票造假方式,“矛与盾”的冲突依然存在。

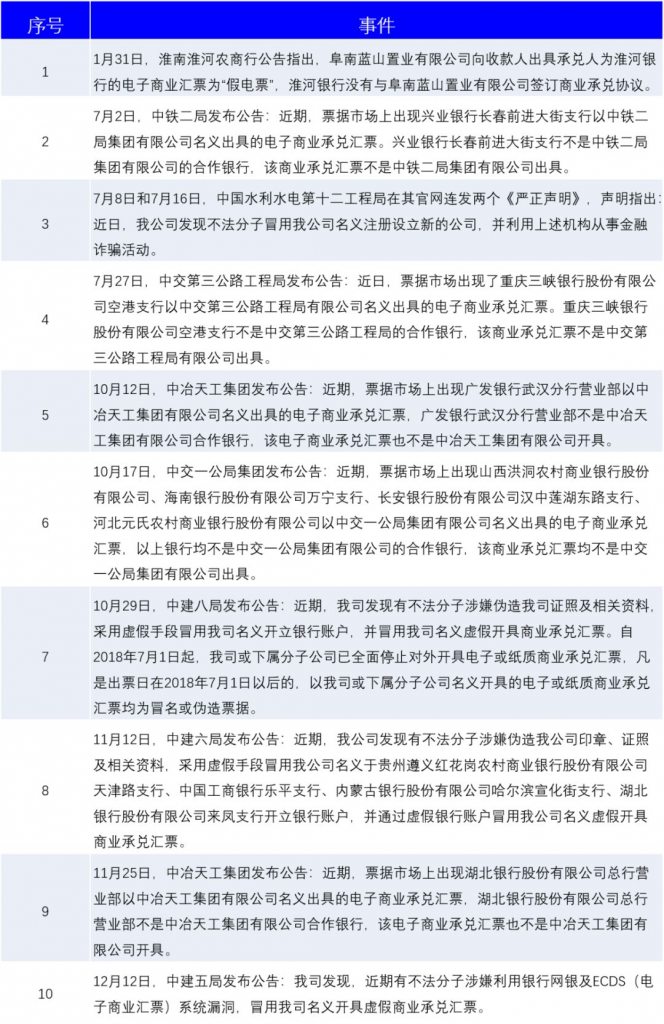

一、2019年“假电票”事件一览

进入2019年,“假电票”事件层出不穷,以下为笔者整理的2019年发生的“假电票”事件。

二、“假电票”产生的原因与应对方法

上述“假电票”事件主要可以分为三类,分别为银行电票系统漏洞导致企业可自由填写承兑人信息,伪造高信用等级企业开户材料冒开银行账户,冒用大型企业名义注册其子公司。下面将就这三种“假电票”类型产生的原因以及应对方法进行分析。

(一)第一类:银行电票系统漏洞导致企业可自由填写承兑人信息

1、产生的原因

不法分子发现部分中小银行的电票系统存在漏洞,即企业可自由填写电票的承兑人信息,开立承兑人为银行或高信用等级企业的电子商业承兑汇票,骗取不知情企业资金,如事件1。

2、企业应对措施

(1)若承兑人为银行,核实电票票面名称或票据号码的第一个数字,若票面名称为“电子商业承兑汇票”或票据号码的第一个数字为“2”,则这张票据为“假电票”。

(2)若承兑人为企业且出票人与承兑人不一致,这种情况较不常见,大部分情况下商业承兑汇票出票人和承兑人为同一个,若不是同一个则需保持谨慎,并核实出票人与承兑人是否属于同一集团,若不属于同一集团很可能为“假电票”。

2018年下半年至2019年上半年,票据市场陆续出现此类“假电票”事件,为此,上海票据交易所在2019年5月22日发布了《关于加强电子商业汇票信息真实性审核的通知》,提示市场机构注意此类风险。伴随商业银行电票系统升级和ECDS的功能升级,此类“假电票”风险已经被有效控制。

(二)第二类:伪造高信用等级企业开户材料冒开银行账户

1、产生的原因

不法分子通过伪造高信用等级企业(如央企及央企子公司)开户材料前往银行开立虚假账户,同时商业银行由于内控审核问题未审查清楚开户企业的真实性,导致不法分子开立银行账户成功,然后开立商业承兑汇票进行流转,骗取企业或其他银行资金,上述事件除1和3以外均为这种类型事件。

2、企业应对措施

(1)看该企业开户行所在地是否为该企业的正常经营地址,如果不是就应该引起注意。正常企业开立商票都会在经常合作的银行开立,基本不会去异地银行开立账户并签发商票。

(2)有条件的企业对自己经手的商票基本信息进行留存,方便以后商票签收中核实户名和账号信息是否一致。

(3)通过电话或者上门的方式核实该企业及开户行是否一致或直接核实票据的真实性。这种方式目前来讲存在一定困难,很多企业不一定会配合你核实情况。

(三)第三类:冒用大型企业名义注册其子公司

1、产生的原因

不法分子利用工商登记信息的漏洞,盗用股东信息,把企业包装成央企子公司或者其他大型企业的子公司,这种情况下,普通企业查询该企业工商信息确实为某大型企业的子公司,然后利用该企业开票流转,骗取不知情企业资金,如事件3。

前两类“假电票”均是不法分子利用银行系统或内控审核上的漏洞,银行是需要承担一定责任的,而且票据本身存在问题。与前两类不同,第三类“假电票”实际上单就票据本身而言没有问题,银行也无需承担责任,问题在于不法分子让受骗企业相信了开票企业为某大型企业的子公司。

2、企业应对措施

(1)关注开票企业的注册时间,如果时间很短,而且母公司官网无法找到该企业成立信息,则需要引起极大关注,必要情况下向母公司核实是否新设立该子公司。

(2)关注该企业注册地和母公司本身所在经营地以及经营范围是否有冲突的地方。

三、小结

上述三类“假电票”风险中,第一类风险已经被明显控制,下半年已未听闻有此类事件。第三类风险在操作上有一定困难性,且容易通过信息交叉验证进行识别,此类事件发生的相对较少,但需要注意的是无法通过电票系统和银行内控制度的改善来控制此类风险。

第二类风险为目前市场中“假电票”的主要形式,一方面,我国目前拥有银行业金融机构4500家,金融机构网点23万个,企业开户真实性审核难以做到统一;另一方面,该类型“假电票”普通企业识别起来非常困难,更容易被不法分子利用,两方面原因导致这类“假电票”事件层出不穷。

–

文章来源于票风笔记公众号,未经同意不得转载