发布时间:2022-04-12

前言:

票据有资金和信贷两大属性,本文试图将两者分离,资金属性影响票据利率的长期中枢,在控制资金利率变量的情况下,信贷属性影响着票据利率的相对位置,并将其融入于票据利率的中长期走势分析之中。

一、宏观变量决定票据利率长期趋势

资金属性作为票据的两大属性之一,资金利率的变动主要受宏观变量的影响,尤其是货币政策的变化。我国央行货币政策的目标主要有4个:经济增长、物价稳定、充分就业、国际收支平衡,这4个方面的变化一定程度上影响着央行采取什么样的货币政策,进而影响票据利率。此外,票据利率作为一种名义利率,即使货币政策保持不变,依然会受通货膨胀的影响。

(一)货币政策与票据利率回顾

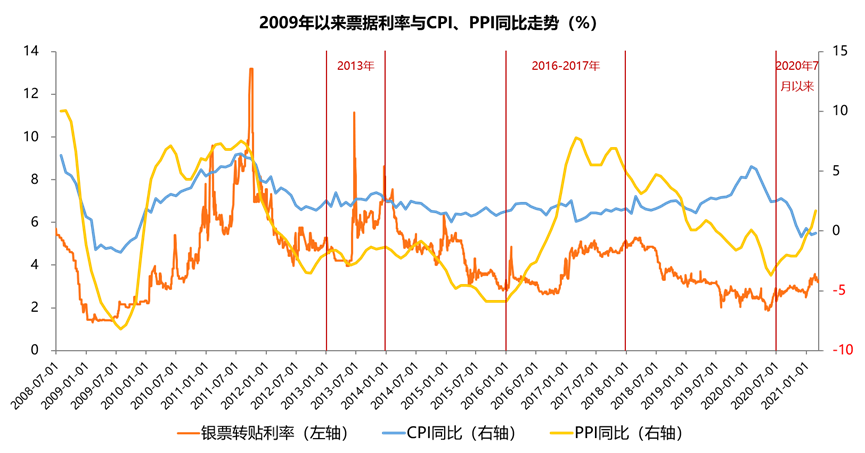

2008年至今,我国货币政策共经历了8次调整,并影响着票据利率长期走势。

2008-2009年:面对国际金融危机对我国经济的冲击,经济增速出现大幅下滑,央行由从紧的货币政策转变为适度宽松的货币政策,期间,央行进行了4次降准、5次降息。此间,票据利率先是大幅下降,在经济触底反弹后小幅回升。

2010-2011年:在积极的财政政策和宽松的货币政策的刺激下,经济增速高位运行,叠加通货膨胀率不断上行,央行执行稳健略紧的货币政策,期间,央行12次上调存款准备金率,5次加息。此间,票据利率大幅上升。

2012年:伴随经济重回下行通道,通货膨胀率回落企稳,同时欧债危机继续恶化,全球经济不确定性增加,央行执行稳健略宽松的货币政策,期间,央行进行了3次降准、2次降息。此间,票据利率显著回落。

2013年:经济增速和物价均处于政府设定目标区间之中,金融市场风险有所增加,央行执行稳健中性的货币政策。期间,货币市场出现两次“钱荒”,央行保持定力,坚持了稳健的货币政策取向,有效抑制了金融机构的过度加杠杆和信用扩张。此间,由于两度“钱荒”,票据利率两次冲高。

2014-2015年:全球经济增长动力不足,国内经济处于增速换挡期、结构调整阵痛期、前期政策消化期三期叠加,中国经济进入“新常态”,经济增长低于预期,央行执行稳健略宽松的货币政策,期间,央行进行了5次降准、5次降息。此间,票据利率逐步下行。

2016-2017年:经济运行平稳,中国经济处在转变发展方式、优化经济结构、转换增长动力的攻关期,货币政策需要更好平衡稳增长、调结构、促改革、去杠杆和防风险之间的关系,央行执行了稳健中性的货币政策。此间,通货膨胀率上升,票据利率有所抬升。

2018-2020年6月:国内经济下行压力加大,中美贸易摩擦不断,外部环境不确定性因素增多,2020年又爆发了新冠肺炎疫情并在全球蔓延,央行执行了稳健略宽松的货币政策。期间,央行进行了9次降准、4次下调LPR。此间,票据利率重回下行通道。

2020年7月-至今:中国疫情防控与经济恢复领先全球,经济增长好于预期,货币政策回归稳健中性,强调稳健的货币政策要灵活适度,坚持稳字当头,处理好恢复经济和防范风险的关系。此间,票据利率有所上行。

注:红点表示加息时间点,绿点表示降息或下调LPR时间点

纵观2008年以来我国货币政策的变化,采取稳健中性的货币政策共有3次,分别为2013年、2016-2017年、2020年7月至今。它们都有一个共同特点:在此之前执行的都是稳健偏宽松的货币政策,它们都存在一个货币政策转向的过程,以及面临平衡稳增长与防风险关系的问题。在这三个时期,票据利率均有所上行后企稳。

(二)通货膨胀与票据利率回顾

票据利率作为一种名义利率,它的变动还受通货膨胀的影响,即使是执行稳健中性的货币政策,票据利率依然会随通货膨胀率的上升而上升,反之亦然。

从上图可以看出,票据利率的走势与通货膨胀指标存在显著的正相关性,其中与PPI的相关性强于CPI,尤其是2015年以后,这可能与CPI的统计方式、猪肉价格的扰动有关。2016-2017年与2020年7月以来,PPI均大幅上升,从这个角度看,当前阶段与2016-2017年那个阶段更为相似。同样,当前票据利率能否继续上升,取决于通货膨胀率能否继续上升,表现为PPI能否继续拉升。

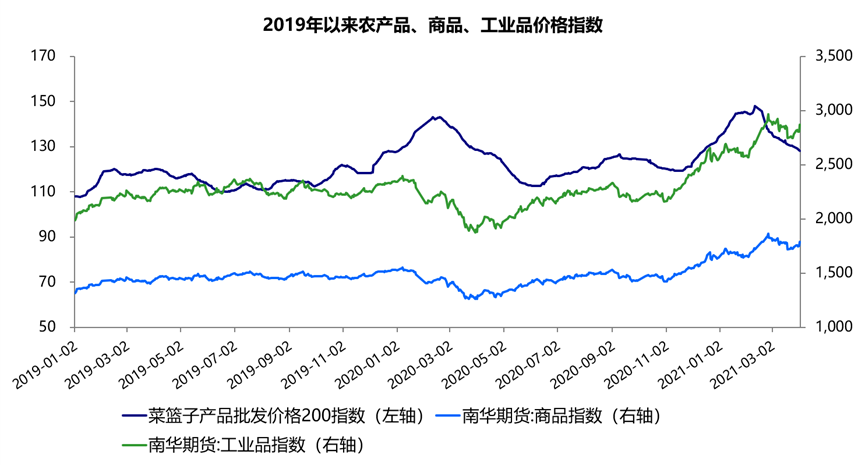

从目前来看,以PPI、CPI为代表的通货膨胀率并不存在大幅上升的基础,自2月下旬以来,观察农产品、大宗商品、工业品价格指数的高频数据均出现了明显的放缓态势。在资本市场中表现为:自2月下旬以来,10年期国债利率显著下降,前期暴涨的大宗商品题材类股票大幅回调。目前来看,今年内票据利率恐难再有大幅上涨,国股银票转贴现利率2月下旬达到的3.59%大概率就是2021年的最高点。

二、信贷因素决定票据利率的相对位置

信贷属性作为票据的两大属性之一,信贷因素的变化是影响票据需求的核心因素,在资金利率的基础上决定着票据利率的相对位置。年初以来,种种迹象表明国内政策重点转向防风险,表现在信贷政策上为调整优化信贷结构,即在房地产贷款上做减法,在中小微企业、绿色产业、高科技、制造业贷款上做加法。

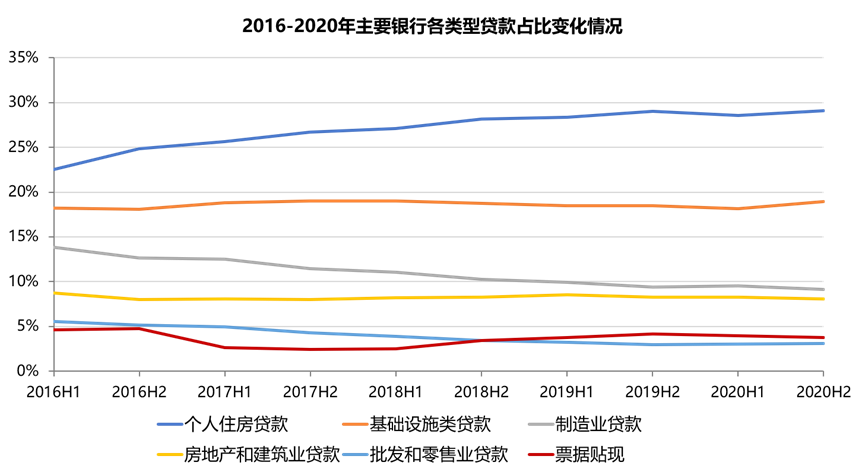

首先来看我国主要银行的信贷结构,本文选取了6家国有大行和5家大型股份制银行共11家银行作为样本,是我国最重要、最具代表性的银行群体;同时,摘出代表性的贷款类别并进行重分类,划分为:个人住房贷款、基础设施类贷款(电力、交通运输、水利等基础设施行业贷款)、制造业贷款、房地产和建筑业贷款、批发和零售业贷款和票据贴现。2020年末,这11家银行的总贷款余额为98.11万亿元,在我国银行业金融机构贷款中的占比为56.79%,其2016-2020年各类型贷款占比的变化情况如下:

从上图可以看出,这11家银行占比最高的两类贷款分别是个人住房贷款和基础设施类贷款,且5年来占比还在提升,尤其是个人住房贷款;而另一方面,制造业贷款、批发和零售业贷款占比却在下降;而票据贴现呈现出波动状态。这其中的关键问题在于不同类别贷款的质量存在重要差异,例如2020年末工商银行各类型贷款不良率如下:

由于我国各类贷款利率的差别并不是很大,银行基于风险收益的考量,自然是选择发放更多风险较低的个人住房贷款和基础设施类贷款,减少风险较高的制造业贷款、批发和零售业贷款的比重。票据其实是夹在中间的一个类型,有风险低、流动性强的优点,但收益率一般低于普通贷款。

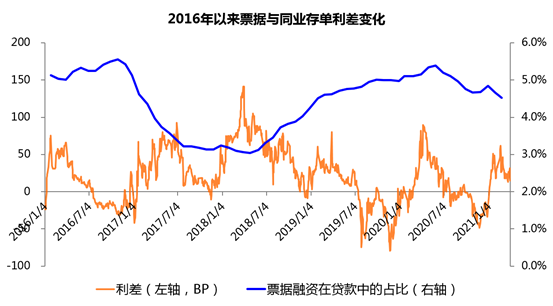

2021年以来,管理层防控信贷资源过于集中于房地产领域的意图越来越明显,目前主要银行的个人住房贷款占比已接近甚至超过监管规定的上限(国有大行32.5%,股份制银行20%),同时政府财政支出增速也在放缓。在此背景下,新增贷款资源不可避免会外溢至票据贴现中,表现为票据融资在贷款中的比重提升。一般而言,票据融资在贷款中的占比提升,对应着票据与同业存单利差的下降,反之亦然。

注:利差=1年期国股银票转贴现收益率减同业存单(AAA+)收益率

2月下旬以来,票据与同业存单利差已经从高位回落,4月7日票据转贴现收益率仍高于同业存单收益率14BP,而2016年以来该利差的平均值约为20BP,2019年以来该利差的平均值约为6BP,在银行票据贴现规模需求增强的背景下,目前利差仍有缩小的空间。

三、结语

当前,国际经济金融形势仍然复杂严峻,国内经济形势总体向好,但恢复基础尚不牢固,预计央行较长时间内仍将维持货币政策稳健中性;而以PPI、CPI为代表的通货膨胀率上行动力亦减弱,不存在大幅上升的基础。因此,2021年内,票据利率恐难出现趋势性大幅上升或下降的情形。

在票据签发量增长较为缓慢的当前,信贷结构的调整将增加银行对票据资产的需求,票据与同业存单的利差仍有下降的空间,利差的每一次上涨都是买入时机。

最后,我认为分析框架比结论重要,因为结论都是基于一定假设之上,而假设会随时间变化而变化,文中最重要的三个变量为货币政策变化、通货膨胀率、信贷投放,它们变化将导致结论的因时而变。